Az email, amit minden ügyvezetőnek meg kell kapnia december 20-a előtt… 1. rész: Adófeltöltés

2015. november 27.

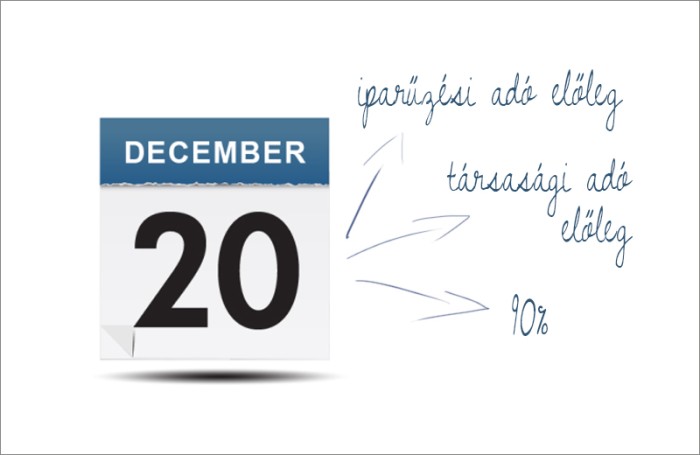

December 20-a, társasági – és iparűzési adó, 90 százalék… Minden könyvelő tudja, miről van szó. Arról is tudnának mesélni, mi történik akkor, ha az a 90 mondjuk csak 85. Igen, mulasztási bírság. Ennek elkerüléséhez igyekszünk most támpontokat adni.