Társadalombiztosítási közterhek 2023-ban.

Szerző: Dr. Radics Zsuzsanna

A végzettségem közgazdasági szakokleveles jogász és egészségügyi menedzser. Dolgoztam mind magán-, mind közszférában. CO-NEXUS Gazdálkodási és Pénzügyi Tanácsadó Részvénytársaságnál kezdtem a munkámat, mint jogi előadó. Később a Pénzügyminisztériumban Nonprofit Osztály osztályvezetője voltam, majd a járulék szabályozás területén szakmai tanácsadóként dolgoztam. Rövid ideig voltam a PricewaterhouseCoopers Kft. munkatársa, majd az Országos Egészségbiztosítási Pénztár Jogi Főosztályát vezettem. 2011. óta megbízásokban, illetve vállalkozóként dolgozom. 2014. januárjától tanítok a Pallas-ban.

Az alábbi cikkben táblázatokban összefoglalva mutatjuk be, hogy 2023. évben miként változtak a társadalombiztosítási közterhek, továbbá munkaviszonyban, vállalkozói jogviszonyban és őstermelőként milyen összegű tb közterheket kell fizetni idén.

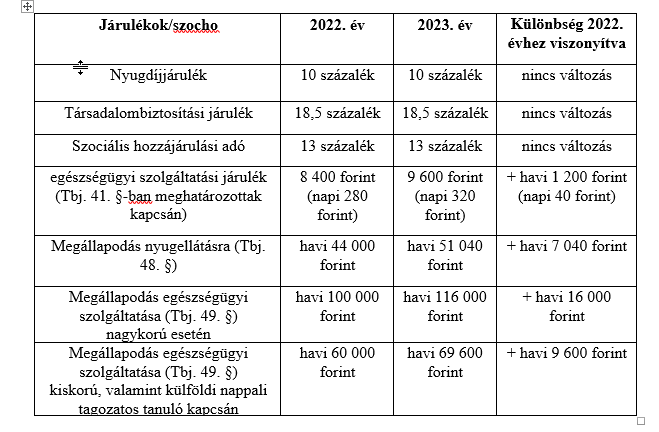

Elsőként tekintsük át 2023. évben fizetendő tb közterheket, és azok 2022. évhez viszonyított változását!

1. Tb közterhek 2023-ban:

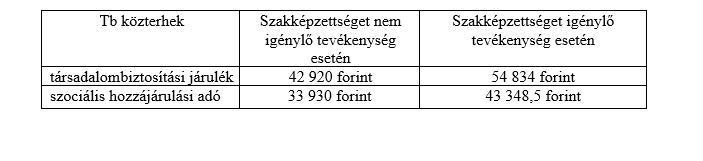

2. Munkaviszonyban minimálbér, illetve garantált bérminimum alapján fizetendő havi társadalombiztosítási járulék és szociális hozzájárulási adó

Munkaviszonyban teljes munkaidőben legalább a kötelező legkisebb munkabért (minimálbért), míg szakképzettséget igénylő tevékenység esetén legalább a garantált bérminimumot el kell érnie a munkabérnek.

Minimálbér 2023-ban havi bruttó 232 000 forint, illetve szakképzettséget igénylő tevékenység esetén havi bruttó 296 400 forint. Tekintsük át, hogy 2023-ban mekkora mértékű havi tb közterheket kell fizetni munkaviszonyban a minimálbér, és a garantált bérminimum alapján!

Ki kell emelni, hogy részmunkaidőben legalább a minimálbér 30 százaléka (2023-ban havi bruttó 69 600 forint) alapján kell megfizetni a társadalombiztosítási járulékot és a szociális hozzájárulási adót, ami 2022-hez képest havi bruttó 9 600 forinttal nőtt.

3. Egyéni-, és társas vállalkozói jogviszony alapján fizetendő havi társadalombiztosítási járulék és szociális hozzájárulási adó

Nem kiegészítő tevékenységet folytató egyéni-, és társas vállalkozót 18,5 százalék társadalombiztosítási járulékfizetés terheli, amelynek minimális alapja havonta legalább a minimálbér (azaz bruttó havi 232 000 forint), míg szakképzettséget igénylő tevékenység esetén legalább a garantált bérminimum (azaz bruttó havi 296 400 forint).

A vállalkozás által fizetendő 13 százalék szociális hozzájárulási adó alapja legalább a minimálbér 112,5 százaléka (ami bruttó 261 000 forint), míg szakképzettséget igénylő tevékenység esetén a garantált bérminimum 112,5 százaléka (ami bruttó havi 333 450 forint)

Mindezek alapján

- évhez viszonyítva a társadalombiztosítási járulék minimális alapja havi bruttó 200 000 forintról, bruttó 232 000 forintra, azaz havi bruttó 32 000 forinttal nőtt, míg a garantált bérminimum esetén havi bruttó 260 000 forintról bruttó 296 400 forintra, azaz havi 36 400 forinttal nőtt;

- évhez viszonyítva a vállalkozás által fizetendő minimális szociális hozzájárulási adó minimális alapja havi bruttó 225 000 forintról 261 000 forintra, azaz havi bruttó 36 000 forinttal nőtt, míg szakképzettséget igénylő tevékenység esetén havi bruttó 292 500 forintról bruttó 333 450 forintra, azaz havi 40 950 forinttal nőtt.

Mindezek alapján tekintsük át, hogy 2023-ban mekkora mértékű havi tb közterheket kell a fenti minimális alapok szerint fizetni az egyéni-, és a társas vállalkozói jogviszonyban!

4.Biztosított őstermelő által fizetendő havi társadalombiztosítási járulék és szociális hozzájárulási adó

A biztosított mezőgazdasági őstermelő - beleértve a kezdő őstermelőt is – havonta 18,5 százalék társadalombiztosítási járulék megfizetésére köteles a minimálbér 92 százaléka után, ami 2023-ban havi bruttó 213 440 forint. 2022. évhez viszonyítva a fenti minimális alap havi bruttó 184 000 forintról havi bruttó 213 440 forintra nőtt, ami havi bruttó 29 440 forint növekedést eredményezett.

Megjegyzés: Az a mezőgazdasági őstermelő, akinek a tevékenységéből származó, tárgyévet megelőző évben elért – támogatások nélküli – bevétele nem haladja meg a tárgyévet megelőző adóév éves minimálbérének az ötszörösét (azaz a 12 millió forintot), az őstermelői tevékenységből származó, tárgyévet megelőző évi bevételének 15 százaléka után társadalombiztosítási járulékot fizet. A biztosított mezőgazdasági őstermelő havi járulékalapjaként a tárgyévet megelőző évi – támogatások nélküli – bevétele 15 százalékának egytizenketted részét kell tekinteni.

A járulékfizetésre kötelezett, biztosított őstermelő 13 százalék szociális hozzájárulási adót az alábbiak szerint fizeti meg:

A járulékfizetésre kötelezett mezőgazdasági őstermelő szociális hozzájárulási adó alapja (kivéve az átalányadózó, valamint a magasabb ellátás érdekében magasabb járulékfizetést vállaló őstermelőt) a tárgyévi összevont adóalapba tartozó, őstermelői tevékenységből származó jövedelem, de havonta legalább a minimálbér (ami idén havi 232 000 forint, így a fizetendő szociális hozzájárulási adó havi 30 160 forint) azzal, hogy ha azonban az őstermelői tevékenységből származó bevétel az adóévben nem éri el az éves minimálbér felét (ami bruttó 1 392 000 forint), akkor a biztosított mezőgazdasági őstermelő nem kötelezett szociális hozzájárulási adó fizetésére.

A járulékfizetésre kötelezett, átalányadózó mezőgazdasági őstermelőnek (kivéve, ha a magasabb tb-ellátások érdekében magasabb járulékfizetést választott) a minimálbér után (ami idén havi 232 000 forint, így a fizetendő szociális hozzájárulási adó havi 30 160 forint) kell megfizetnie a szociális hozzájárulási adót azzal, hogy ha azonban az adóévben a – támogatások nélküli – bevétele az éves minimálbér ötszörösét (ami 13 920 000 forint) nem éri el, akkor nem kell fizetnie szociális hozzájárulási adót.