2019 tb közterhek változása vállalkozások esetén

Szerző: Dr. Radics Zsuzsanna

A végzettségem közgazdasági szakokleveles jogász és egészségügyi menedzser. Dolgoztam mind magán-, mind közszférában. CO-NEXUS Gazdálkodási és Pénzügyi Tanácsadó Részvénytársaságnál kezdtem a munkámat, mint jogi előadó. Később a Pénzügyminisztériumban Nonprofit Osztály osztályvezetője voltam, majd a járulék szabályozás területén szakmai tanácsadóként dolgoztam. Rövid ideig voltam a PricewaterhouseCoopers Kft. munkatársa, majd az Országos Egészségbiztosítási Pénztár Jogi Főosztályát vezettem. 2011. óta megbízásokban, illetve vállalkozóként dolgozom. 2014. januárjától tanítok a Pallas-ban.

2019. évi minimálbér és a garantált bérminimum növekedése kapcsán az alábbi cikkben bemutatom, hogy 2018-hoz képest mennyiben változtak a befizetendő közterhek egyéni-, illetve társas vállalkozás esetén.

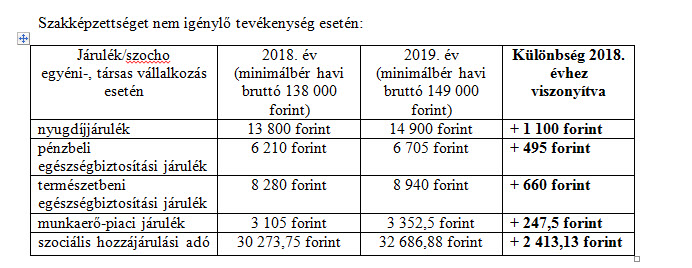

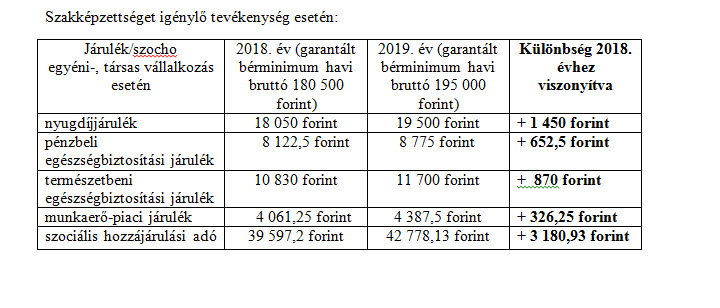

A minimálbér 2019. január 1-jétől havi bruttó 149 000 forint, míg a garantált bérminimum 2019. január 1-jétől havi bruttó 195 000 forint. Egyéni-, és társas vállalkozóként a járulék-, és szociális hozzájárulási adófizetési kötelezettség legalább – az ún. minimális alapok után - az alábbiak szerint áll fenn:

nyugdíjjárulék alapja havonta legalább a minimálbér/garantált bér

egészségbiztosítási- és munkaerő-piaci járulék alapja havonta legalább a minimálbér/garantált bér másfélszerese

szociális hozzájárulási adó minimális alapja legalább a minimálbér/garantált bér 112,5 százaléka.

Amennyiben az egyéni vállalkozó és a társas vállalkozó a tb közterheket a fenti minimális alapok szerint fizeti, akkor a vállalkozónak illetve a vállalkozásnak havonta a következő összeget kell megfizetni

Összegezve: 2019-ben a minimálbér alapján a vállalkozó legalább havi 2 502,5 forinttal több járulékot fizet, mint 2018-ban, míg a vállalkozás havonta legalább 2 413,l3 forinttal több szociális hozzájárulási adót köteles fizetni.

Összegezve: 2019-ben garantált bérminimumot alapul véve a vállalkozó legalább havi 3 298, 75 forinttal több járulékot fizet, mint 2018-ban, míg a vállalkozás havonta legalább 3 180,93 forinttal több szociális hozzájárulási adót köteles fizetni.

A szociális hozzájárulási adó kapcsán meg kell említeni, hogy a megváltozott munkaképességű vállalkozó esetén a vállalkozás 2019-ben az alábbiak szerint élhet kedvezménnyel:

A megváltozott munkaképességű vállalkozók után érvényesíthető szociális hozzájárulási adókedvezmény

- egyrészt egyéni vállalkozó kapcsán illetve

- másrészt azon tag után, aki tagja a közkereseti társaságnak, a betéti társaságnak, a korlátolt felelősségű társaságnak, a közös vállalatnak, az egyesülésnak, az európai gazdasági egyesülésnak, a szabadalmi ügyvivői irodának, a szabadalmi ügyvivői társaságnak, az ügyvédi irodának, a közjegyzői irodának, a végrehajtói irodának, az egyéni cégnek, és ebben a társaságban adófizetési kötelezettséget eredményező jogviszonya áll fenn.

A kedvezmény kapcsán megváltozott munkaképességű személynek minősül az,

- akinek az egészségi állapota a rehabilitációs hatóság komplex minősítése alapján 60 százalékos vagy kisebb mértékű, vagy

- aki 2011. december 31-én – a társadalombiztosítási nyugellátásról szóló törvény alapján megállapított – I., II., vagy III. csoportos rokkantsági, baleseti rokkantsági nyugdíjra volt jogosult és a megváltozott munkaképességű személyek ellátásairól és egyes törvények módosításáról szóló 2011. évi CXCI. törvény 32–33. §-a, vagy a 19. § (1a) bekezdése, vagy a 38/C. §-a alapján rokkantsági ellátásban vagy rehabilitációs ellátásban részesül.

A kedvezményt a kifizető/egyéni vállalkozás a komplex minősítésről szóló érvényes dokumentum, vagy a fenti megváltozott munkaképességű személyek ellátásainak folyósítását igazoló határozat birtokában érvényesítheti.

A kedvezmény az egyéni vállalkozó által saját maga után megállapított, illetve a tag után a kifizető által megállapított adóalapból érvényesíthető azzal, hogy a kedvezmény legfeljebb a minimálbér kétszerese után állapítható meg. Azaz a kedvezmény felső határa 298 000 forint.

Megjegyzés: A megváltozott munkaképességű személy a fenti jogosultság megszűnéséről, az arról szóló határozat kézhezvételétől számított 5 munkanapon belül köteles tájékoztatni a kifizetőt. Amennyiben az adókedvezmény érvényesítésének feltételei már nem teljesülnek, akkor az adókedvezmény a jogosultság megszűnését követő hónaptól nem vehető igénybe.