A közvetett adók is változnak jövőre

Szerző: Sinka Júlia

Végzettség: Közgazdász, mérlegképes könyvelő, adótanácsadó, okleveles adószakértő (nemzetközi adózás és áfa)

Szakterület: Kis- és középvállalkozások számviteli és adózási kérdései

Noha a törvényjavaslatról még tárgyal a parlament, de valószínű, hogy érdemi változtatás nélkül fogadják majd el az adózást 2026-ban érintő módosításokat. A tervezetet is figyelembe véve, az alábbiakban a közvetett adók új szabályait foglalom össze.

Reklámadó

Az egyes adótörvények adminisztrációt csökkentő és jogharmonizációs célú módosításáról szóló T/12801. számú törvényjavaslat szerint csak fél évvel hosszabbítják meg a reklámadó fizetése alóli mentességet.

A törvényjavaslat a reklámadó-fizetési kötelezettséget ismételten felfüggeszti, de az adófizetési kötelezettség alóli mentesség csak fél évvel hosszabbodik meg: 2026. június 30-áig tart. A reklámadó felfüggesztése meghosszabbodik 2026. december 31-ig, vagyis jövőre továbbra sem kell reklámadót fizetni a hirdetőknek vagy a médiaszolgáltatóknak.

A tervezet alapján 2026. június 30-áig továbbra sem lesz lehetőség a bejelentkezési kötelezettséget elmulasztó vállalkozásokkal szemben szankció alkalmazására, továbbá a vélelmezett adó megállapítására sem. Ezek mellett, egyes adminisztratív kötelezettségeket (például: nyilatkozattételi kötelezettség, bejelentkezési kötelezettség) is felfüggesztene a jogalkotó. A 0 százalékos reklámadó értelemszerűen maga után vonja a reklámmegrendelői adókötelezettség alóli mentességet is.

Annak ellenére, hogy 2026. június 30-áig nincs lehetőség a bejelentkezési kötelezettséget elmulasztó vállalkozásokkal szemben szankció alkalmazására, az adóalanynak minősülő, Magyarországon nem letelepedett médiaszolgáltatóra vonatkozó bejelentési kötelezettség elmulasztásával kapcsolatos eljárási rendelkezések kisebb mértékben mégis módosulnak.

A javaslat kimondja, hogy a bejelentkezési kötelezettség első felhívásra, határidőben történő teljesítése esetén a kiszabott mulasztási bírság - az adózás rendjéről szóló 2017. évi CL. törvény 221. §-ával összhangban mérsékelhető vagy elengedhető.

Regisztrációs adó

A tervezet egyértelművé teszi az adóalany személyét. A regisztrációs adóról szóló 2003. évi CX. törvény (Rega. tv.) 4. §-a ezért kiegészül egy új (7) bekezdéssel. Ezzel egyidejűleg pedig hatályát veszti a Rega. tv. 8. § (4) bekezdése.

A törvény jelenlegi megfogalmazásában fennálló jogbizonytalanság megszüntetése érdekében – a tervezet szerint –, az adóalany fogalmának pontosítása szükséges, mely egyértelművé teszi, hogy az adó alanya a gépjármű tulajdonosa abban az esetben, ha a tulajdonos és az üzembentartó személye elválik egymástól.

A regisztrációs adót illetően egyértelműsítik, hogy ha egy jármű tulajdonosa és üzembentartója külön személy, akkor mindig a tulajdonos fizeti a regisztrációs adót.

Biztosítási adó

A biztosítási adóról szóló 2012. évi CII. törvényben csupán a jogszabály szövegének pontosítását célzó módosításokat iktatna be a jogalkotó.

Kiskereskedelmi adó

A kiskereskedelmi adót érintően a jelenlegi, ideiglenes adókulcsokat meghosszabbítják 2026 végéig.

A kiskereskedelmi adóról szóló 2020. évi XLV. törvény szerint, az adó mértéke a 2025-ben és a 2026-ban kezdődő adóévben

a) az adóalap 500 millió forintot meg nem haladó része után 0 százalék,

b) az adóalap 500 millió forintot meghaladó, de 30 milliárd forintot meg nem haladó része után 0,15 százalék,

c) az adóalap 30 milliárd forintot meghaladó, de 100 milliárd forintot meg nem haladó része után 1 százalék,

d) az adóalap 100 milliárd forintot meghaladó része után 4,5 százalék.

Kivételt jelent a 2025. január 1-jén hatályos Gazdasági Tevékenységek Egységes Osztályozási Rendszere (TEÁOR’25) szerint 47.3 ágazatba sorolt kiskereskedelmi tevékenység (gépjármű-üzemanyag kiskereskedelem). Ennek esetében a 2025-ben kezdődő adóévben az adó mértéke

a) a gépjármű-üzemanyag kiskereskedelemből származó adóévi nettó árbevételből keletkezett adóalaprész 500 millió forintot meg nem haladó része után 0 százalék,

b) a gépjármű-üzemanyag kiskereskedelemből származó adóévi nettó árbevételből keletkezett adóalaprész 500 millió forintot meghaladó része után 3 százalék.

Gépjárműadó

A gépjárműadó hatálya nem terjed ki – többek között – a magyar hatósági rendszámtáblával ellátott mezőgazdasági vontatóra, a lassú járműre és a lassú jármű pótkocsijára.

A jogalkotó szerint indokolt a szabály kiterjesztése a kifejezetten mezőgazdasági termények szállítására használt mezőgazdasági vontató pótkocsijára is.

Ezért a javaslat alapján, a gépjárműadóról szóló 1991. évi LXXXII. törvény (Gjt.) 1. § (2) bekezdése helyébe új lép: „(2) E törvény hatálya nem terjed ki a magyar hatósági rendszámtáblával ellátott mezőgazdasági vontatóra és a mezőgazdasági vontató pótkocsijára, a lassú járműre és a lassú jármű pótkocsijára, a négykerekű segédmotoros kerékpárra, a külön jogszabály szerinti „méhesházas” gépjárműre, a munkagépre, a CD, az OT betűjelű rendszámtáblával ellátott gépjárműre, a kiviteli célú gépjárműre, valamint a külföldön nyilvántartott tehergépjárművek közül azokra, amelyek az Európai Unió valamely tagállamában vannak nyilvántartva.”

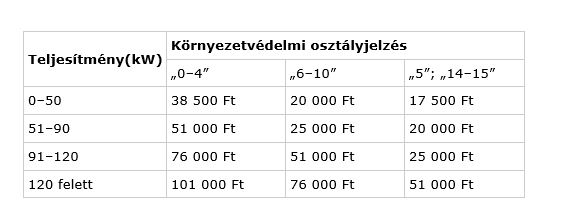

Cégautóadó

A cégautóadó mértének meghatározásban életbe lépnek a 2024. év végén elfogadott szabályok, és kisebb mértékben változik a gépjárműadóra vonatkozó szabályozás is.

(2026-tól a cégautóadó is inflációkövető lesz.)

A cégautóadó 2026. évre valorizált mértéke: