A kiegészítő melléklet margójára – mennyi, és kié a cég pénze?

Szerző: Sinka Júlia

Végzettség: Közgazdász, mérlegképes könyvelő, adótanácsadó, okleveles adószakértő (nemzetközi adózás és áfa)

Szakterület: Kis- és középvállalkozások számviteli és adózási kérdései

Honlap: www.sinkatax.hu

E-mail: info@sinkatax.hu

A mérleg és az eredménykimutatás – nem is beszélve a gyakran méltánytalanul elhanyagolt kiegészítő mellékletéről – hasznos segítője a tulajdonosoknak, és üzleti partnereiknek is.

A társaságok számtalan más vállalkozással kerülnek kapcsolatba, melyekről – főként azok pénzügyi helyzetéről – nem rendelkeznek elegendő információval, holott nem szorul magyarázatra, mennyire és miért fontos minden társaság számára, hogy a cég, amelynek árut szállít vagy szolgáltatást végez, megfizesse tevékenysége ellenértékét.

A gazdasági társaságok mérleg- és eredménykimutatásai az interneten is hozzáférhetőek.

Kétségtelen, hogy az éves beszámolási kötelezettség (és annak határideje) miatt nem mindig naprakész az a kimutatás, amit találunk, de a mérleg vizsgálata általában lehetővé teszi, hogy nagy valószínűséggel következtetéseket vonjunk le az üzleti partnerünk pénzügyi helyzetéről, és – ne felejtsük el –, adott esetben ő is a miénkről.

Utóbbiak miatt is, de főként a saját érdekünkben is, a vállalkozásunk naprakész adataiból sem árt rendszeres, a mérlegre irányadónál gyakoribb időszakonként kiszámítanunk a legfontosabb pénzügyi mutatókat.

Minden esetben – ideértve a saját cégünket is – figyelembe kell vennünk azt is, hogy a pénzügyi mutatók, a mérleg- és eredménykimutatások rengeteg bonyolult vállalati történés és folyamat számszerűsítését jelentik, és ebből következően csalóka képet adhatnak.

Ezért is (lenne) olyan fontos, hogy a cégek komolyan vegyék a kiegészítő melléklet adatait mind ennek összeállításakor, mind a másik oldalról, azaz a vállalkozás megítélésekor.

Sajnos gyakori, hogy a vállalkozás csak három-négy mutató kiszámításával megelégszik kiegészítő mellékletében, azokat sem magyarázza, és sokszor még a bázis időszakkal sem veti össze őket. Találkoztam már olyan kiegészítő melléklettel is, amely mindössze három, igencsak „szellősen” tördelt oldal volt: ebből kettő a vállalkozás alapadatait (székhely, tulajdonosok neve, tevékenység és statisztikai besorolási száma), valamint a számviteli politika általánosságokra szorítkozó, kurta összefoglalását jelentette, és a maradék egyetlen oldalon csupán négy pénzügyi mutató tárgyidőszaki értékét adták meg. Ez az elnagyolt munka nem ad megfelelő képet a vállalkozásról, ráadásul a számviteli törvény által elvárt információk minimumát sem jeleníti meg a dokumentum.

Pedig a kiegészítő melléklet hivatott a vállalkozás azon körülményeinek bemutatására, magyarázatára, amelyekről pusztán a számokból nem kaphatunk teljes képet. Adott esetben ez a cég téves megítéléséhez és akár potenciális befektetőinek elvesztéséhez vezethet, így rosszul jár a vállalat, ha nem tulajdonít fontosságot e dokumentumnak.

Térjünk vissza az idegen források problémájához!

Tekintve, hogy a források az eszközök eredetét, származását mutatják, elemzésükkel választ kapunk arra, hogy a vállalat eszközeinek működtetését – tevékenységét – milyen mértékben fedezik saját forrásból és kölcsöntőkéből. A céltartalék sajátos forráselemként jelenik meg a mérlegben: valójában sem a saját, sem az idegen tőkéhez nem sorolható.

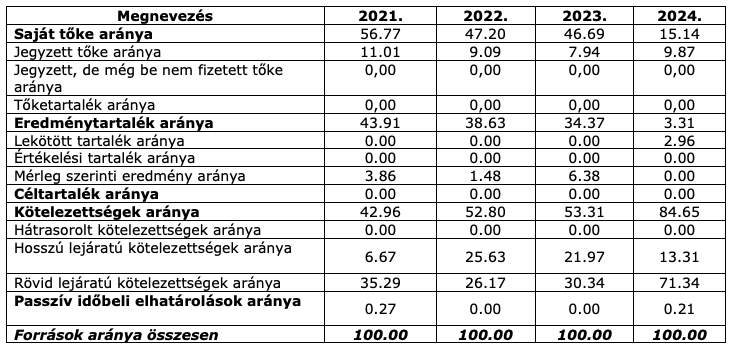

Nézzük meg fentieket a számok nyelvén! A Baktató Idegenforgalmi Szolgáltató Kft mérlegadataiból az alábbiak állnak rendelkezésünkre:

Az egészségesen működő vállalkozásoknál a hosszabb távon át működő, egy éven túli befektetett eszközöket a hosszú lejáratú források (a saját tőke és a hosszú lejáratú kötelezettsége), míg a forgóeszközöket rövid lejáratú kötelezettségek finanszírozzák.

Az idegen illetve saját tőke arányából látjuk, hogy az összes forrásból, milyen nagyságrendet képvisel az idegen, illetve saját tőke: ez az adósság mértékére is utal.

Akkor beszélhetünk optimális helyzetről, ha legfeljebb 30 százalék az idegen és legalább 70 százalék a saját tőke aránya, ha ez az arány megfordul, akkor növekvő eladósodottságra, romló anyagi, vagyoni helyzetre következtethetünk.

Amint a fenti táblázatban láthatjuk, a Baktató Kft-nél 2021-ben a saját és idegen tőke aránya az optimális érték alatt van, de még ez az arány sem tekinthető rossznak. Itt még a tulajdonosoknak nincs okuk az ijedtségre, de nem árt, ha jobban figyelnek a társaság pénzügyeire, a kintlévőségekre, a kötelezettségekre.

2022-2023. években azonban sajnos már látszik, tendencia jelleggel romlik a saját és idegen tőke aránya, míg 2024-ben már riasztó az idegen tőke mértéke: a társaság eladósodása nyilvánvaló.

A saját tőke csökkenő aránya sem jó jel: 2024-ben a vállalat elérte a 30 százalék alatti, kritikus szintet. Ahhoz, hogy a cég tovább működhessen és a 2025-ben tervezett fejlesztéseket, beruházásokat megkezdhesse tőkeinjekcióra lesz szüksége.

Érdekes a társaság céltartalékokat érintő adata: itt a vizsgált évek mindegyikében nulla értékkel találkozunk.

Mint tudjuk, a céltartalékok aránya a gazdálkodásban rejlő bizonytalanságot, kockázatot hivatott ellensúlyozni, és részben a minőség alakulását is jelzi.

Minél kisebb tehát az értéke, annál kedvezőbb, annál kisebb kockázattal járó tevékenységről van szó.

A Baktató Kft esetében ezzel a mutatóval nem tudunk számolni, mivel a társaság egyik évben sem képzett céltartalékot, illetve 0-nak tekintjük ezt a mutatót: vagyis arra a következtetésre jutunk, hogy a társaság gazdálkodásában rejlő kockázat igen csekély. Ezt mutatják a mérlegből nyerhető adatok. Viszont a vállalkozás idegenforgalmi szolgáltatói tevékenységgel foglalkozik…

Szerencsés esetben a beszámoló kiegészítő mellékletéből kiderül, hogy mondjuk utazásszervezői tevékenység esetén csak belföldi utakról van szó, vagy külföldre – adott esetben nem vagy nemcsak Európába, hanem távolabbi országokba is – indítanak csoportokat, intézik a szállást, programokat. E körülmények is befolyásolják a tevékenységben rejlő kockázatokat, még azonos ágazaton belül működő cégek között is eltérő módon.

Éljünk azzal a feltevéssel, hogy a vállalat csak és kizárólag belföldi turizmussal foglalkozik. Ez esetben sem nevezhetjük az ebben rejlő kockázatot nullának, de fogadjuk el, hogy az a cég vezetőségének megítélése szerint oly csekély, hogy nem látják indokoltnak a céltartalék képzését.

Ennek tükrében viszont még érdekesebb kérdés a cég eladósodottsága!

Ha a kötelezettségeket összességükben vizsgáljuk, úgy 2021-2023. években az idegen tőke aránya bár évről évre növekvő mértékben (12,96; 22,80; 23,31 százalékpontokkal) túllépte a vízválasztó 30 százalékot, 2024-ben már több mint kétszerese volt a kívánatos aránynak.

Ugyanakkor az is látható, hogy 2022-től a hosszú lejáratú kötelezettségek csökkenő arányt mutatnak az idegen forrásokon belül. Ezek az adatok – a mérleg befektetett- és forgóeszközök arányáról nincs információnk – utalhatnak egy beruházási hitel sikeres törlesztésére is, de arra is, hogy forgóeszközeit is hosszú lejáratú forrásokkal fedezi a cég (ez általában nem jelent jót), bár egyre csökkenő mértékben (ez jó).

A rövid lejáratú kötelezettségek arányának folyamatos – és 2024-re már drámainak is nevezhető – növekedése már ad okot az aggodalomra, bár itt is kérdés, hogy mi van a „másik oldalon”, azaz jelen esetben a forgóeszközök soraiban.

Szolgáltatói tevékenységről van szó, így anyag- és árukészlet kontra szállítók verzióról biztosan nincs szó. A cég ennek ellenére tartozik, ráadásul rövid időn belül fizetendő tételekkel: szállítóinak, de lehetséges, hogy dolgozóinak, az adóhatóságnak is. Az is lehet, hogy jelentős értékű beruházást finanszíroztak rövid lejáratú forrásokkal (ez nem jó), vagy hosszú lejáratú forrásainak egy része vált éven belül esedékessé (ez mutathatja valamely szerződéses feltétel megszegését is, jellemzően likviditási problémák állnak a háttérben).

Azt látjuk tehát az adatokból, hogy a társaság saját tőke aránya 2024. évben kritikus szintet ért el, azaz a saját- és idegen források kívánatos 70-30 százalékos arányának fordítottját látjuk: a saját tőke aránya csökkent a kritikus 30 százalékos szint alá. Ennek oka, hogy megnőtt a forgó eszközöket finanszírozó rövidlejáratú kötelezettségek összege.

A fentieken túl, a passzív időbeli elhatárolások arányát is fontos vizsgálnunk, mivel ezek olyan helyesbítő könyvelések, amelyek a társaság évközi elszámolásai során az eredményt csökkentő vagy növelő tételek lehetnek. E mutató nagysága 2024. évben közel a 2021. évben meghatározott szintre emelkedett.

Természetesen az eddig elmondottakat a puszta számok alapján tudjuk – tudni véljük – a cég működéséről, úgy, hogy nincs információnk a kiegészítő mellékletben foglaltakról. A „lazán” összeállított kiegészítő melléklet egyébként olyan, mintha nem is lenne, nem tudunk meg többet az adott társaságról, mintha csak és kizárólag a számokat vallatnánk. Ez utóbbi sem elhanyagolható persze, de szeretném kiemelni a szóban forgó dokumentum fontosságát.

Természetesen biztosabbra mehetnénk a számok elemzésével is, ha látnánk az eszközoldalt is a mérlegből, és az eredmény-kimutatást is. Ha a vállalkozó a saját cége mérlegét vizsgálja, vagy üzleti partnere beszámolóját tölti le az internetről, úgy ezek természetesen rendelkezésére állnak.

Jelen esetben azt igyekszem érzékeltetni, hogy egy adott információból mi mindenre következtethetünk – adott esetben rosszul megítélve a vizsgált vállalkozást, ami vagy számára okoz hátrányt, vagy mi „lövünk mellé” üzleti partnereink kiválasztásakor –, ha nem a rendelkezésre álló adatok mutatta teljes képet vizsgáljuk, vagy az ominózus kiegészítő melléklet nem teljesíti feladatát.

Csak pusztán az előzőekben megismert adatok alapján könyvelője, adótanácsadója lebeszélné az esetleges befektetőt arról, hogy a Baktató Kft-re áldozza a pénzét. Az eszközoldalt nézve – és főleg a jól összeállított kiegészítő melléklet magyarázataira támaszkodva – viszont lehetséges, hogy óvatosságra intve ugyan, de támogatnák a befektetési szándékát.

Csavarjunk egy kicsit a dolgon és tegyük fel, hogy alanyunk nem szolgáltató tevékenységet folytat, hanem termékgyártással foglalkozik! 2021. évi kiegészítő mellékletéből és a mérleg eszközoldaláról, valamint eredmény-kimutatásából kiderül, hogy a cég jelentős beruházást hajtott végre, termékszerkezetének megújítására készül, továbbá nettó árbevétele és üzemi eredménye az alábbiak szerint alakult:

- 2021.: 320 MFt, 25,00 MFt;

- 2022.: 280 MFt, 19,60 MFt;

- 2023.: 240 MFt, 16,72 MFt;

- 2024.: 230 MFt, 9,65 MFt.

Kiderül még a kiegészítő mellékletből, hogy a költségeket csak az 5. számlaosztályban vezetik, valamint a termékeik szállításával megbízott partnerük jelentős áremelést hajtott végre, amit a cég nem fogadott el, sőt szerződését felbontotta e társasággal, tekintve a szállítási határidők be nem tartásából következő vevői panaszokra.

Mit mondhatnánk ekkor ennek és fenti táblázatban foglalt adatok ismeretében a vállalatról?

A cég vagyoni helyzetének vizsgálata alapján látható, hogy a befektetett eszközök aránya 2021-ben megemelkedett. Ennek oka, hogy a vállalkozás egy nagyobb beruházást hajtott végre. Az is észrevehető, hogy a cég saját tőke aránya 2024-ben elérte a kritikus 30 százalékos, illetve az alatti szintet. Ez azzal magyarázható, hogy megnőtt a forgó eszközöket finanszírozó rövidlejáratú kötelezettségek összege.

A vállalkozás fizetőképessége összességében nem túl rossz, bár jónak semmiképpen sem mondható. A mutatókból kiderül, hogy a vizsgált időszakban a rövid távú likviditással nem volt probléma, köszönhetően a készleten lévő termékeknek. Ez utóbbiak akkor hozzák nehéz helyzetbe a céget, ha nem tudja értékesíteni azokat.

A tevékenység jövedelmezősége megítélésének alapjául a vállalat eredménye szolgál, a kiindulási pont az éves nyereség.

A társaság értékesített nettó árbevétele a vizsgát időszakban 2021-től csökkenő tendenciát mutat, a 2024. évben az (üzemi) üzleti tevékenység eredménye alacsonyabb lett az előző évek nettó árbevétel és üzemi eredmény arányához képest. Ez az eddigi termékeik iránti keresletnek – nemcsak a némileg elavult termékeknek, hanem a szállítással kapcsolatos gondoknak is betudható –, és a termékszerkezet-váltással egy időben megjelenő csökkenésével, valamint az új termékek bevezetésének folyamatával indokolható.

A társaság értékeléséből az a következtetés vonható le, hogy a vállalkozás tevékenysége 2021-ben volt a legsikeresebb, legkedvezőbb. A vizsgált időszak későbbi éveiben csökkenő tendencia tapasztalható azzal, hogy a beruházás megtérülése és az új termékek sikeres bevezetése megfordíthatja ezt a folyamatot.

Fentieket együttesen mérlegelve már nem riasztanánk el az esetleges befektetőt szándékától, bár a társaságnál célszerű lenne az alábbi intézkedésekre is sort (és persze fedezetet) keríteni:

- új vállalat irányítási rendszer bevezetése: ez jelentősen felgyorsítaná a munkafolyamatokat (beszerzés, értékesítés stb.);

- átláthatóbbá kellene tenni a társaság pénzügyi helyzetét (költségeket csak az 5. számlaosztály számláin könyvelik, de indokolt lenne a 6-7-es számlaosztály számláinak alkalmazása is, ezzel a költségek is könnyebben tervezhetőekké válnának);

- Cashflow-elemzés készítése (e kimutatás egyébként az éves beszámolót készítő cégeknél – legalább az Szt. 7. számú melléklete szerinti részletezettségben – kötelezően a kiegészítő melléklet része lenne, de az Szt. ezen elvárását nem minden társaság kezeli kellő komolysággal);

- a piaci részesedés megtartása, illetve növelése (aktív marketing tevékenység és forrásainak kigazdálkodása);

- teherautó vásárlása, lízingelése, az áruszállítás saját erőből történő megoldása érdekében.

Általános útmutatóként összegezve a saját kontra idegen tőke helyzet vizsgálatának szempontjait, az alábbiakra figyeljünk:

Annál kevésbé kockázatos egy cég, minél kevesebb a hitele a saját tőke arányában.

Bár a szakirodalom ad fogódzókat arra nézve, hogy az ehhez kapcsolódó mutató értéke általánosságban mikor „jó”, illetve „elfogadható”, fontos tudnunk, hogy iparáganként más és más érték lehet „még jó” vagy éppen „már aggasztó”. Általánosságban a saját és idegen tőke aránya akkor kedvező, ha 70-30 százalékos megoszlást mutat.

Ha azt látjuk a mérlegben, hogy a cég saját tőkéje alacsonyabb, mint a jegyzett tőkéje, az már előjele lehet egy kedvezőtlen folyamatnak. Ez ugyanis azt jelzi, hogy a veszteséges működés miatt a vállalatnak nincsenek tartalékai, tevékenységével már az alapítók vagyonát éli fel.

Jelen írásnak nem tárgya, de a tőkeáttételi, illetve eladósodottsági mutatókat is indokolt górcső alá venni: ezek azt vizsgálják, mekkora hitelek állnak a saját vagyonnal szemben, azaz a vállalat adósságait (általában hosszú lejáratú kötelezettségeit vagy teljes idegen tőkéjét) viszonyítják a társaság saját vagy összes forrásaihoz. A mutatók értelmezése egyszerű: minél magasabb valamely jelzőszám, annál óvatosabbnak kell lennünk, hiszen a vállalkozás annál jobban eladósodott. Természetesen az idegen forrásokat az összes forráshoz hasonlító mutató értéke egynél mindig kisebb értéket mutat, de az idegen forrásokat a saját forrásokhoz viszonyító indikátor lehet bármekkora pozitív érték.

Fontos szem előtt tartanunk azt is, egy tőkeerős cég is lehet rossz adós, mondjuk az időlegesen lekötött forrásai miatt. Ezért fontos a likviditásvizsgálat elvégzése is: különböző mérlegből számítható mutatók alapján azt nézzük meg, hogy az adott vállalatnak van-e elegendő szabad pénzeszköze vagy könnyen pénzzé tehető eszköze kötelezettségeinek teljesítésére. A leggyakrabban használt mutatók az úgynevezett likviditási ráták, melyek a társaság számára rendelkezésre álló pénzzé tehető forgóeszközöket és a közeljövőben a cég számára kötelezettségként megjelenő folyó forrásokat hasonlítják össze.

Az már a mérleget elemző döntése, hogy adott cég működésének ismeretében mit tekint pénzzé tehető forgóeszköznek, hiszen a forgóeszközök közé tartozó pénz és jó likviditású értékpapírok mellett bizonyos társaságok esetében könnyen pénzzé tehető a készletállomány is. Ugyanez nem mondható el például egy vasútikocsi-gyártóról, ahogyan a forgóeszközök közé számító követelésállomány is különböző minőségű lehet.

A folyó forrásoknál egyszerűbb a dolgunk, hiszen ide a rövid lejáratú és a hosszú lejáratú adósságok aktuálisan felmerülő részei tartoznak. A likviditási mutatók egynél nagyobb, illetve minél magasabb értéke lehet megnyugtató – mind a tulajdonosok, mind hitelezőik számára. Más megközelítésben a vállalat méretét is figyelembe vesszük a likviditás vizsgálatánál: olyan mutatók számításával, amelyek a társaság pénzzé tehető forgóeszközeit vagy éppen pénzállományát viszonyítják a társaság mérlegfőösszegéhez.

Természetesen több módszerrel dolgozhatunk, rengeteg mutatót kiszámíthatunk, ha egy vállalat fizetőképességét vizsgáljuk. Sok minden kiderülhet már ránézésre is: az eredmény-kimutatásból látjuk, a cég által elért árbevétel és az ehhez társuló adózás előtti eredmény összegét. Ha ismerjük az adott iparág paramétereit, úgy a forgalom nagyságrendjéből következtethetünk arra, hogy mennyire fajsúlyos piaci szereplővel van dolgunk.

Ebből következtethetünk arra, hogy milyen mértékben lehet elkötelezett a vállalat az adott piaci szegmens felé, mekkora veszteség érné, ha „rossz adós” híre kelne, és ezért a piac bizalma megrendülne iránta. A nyereség pedig önmagában is fontos adat: az előző évi (adózás után megmaradó) pozitív eredmény gyarapítja a cég saját vagyonát. Az is fontos, hogy az előző évben nyereséges cégek általában nem mennek csődbe a következő évben.

(Az adott iparág más szereplőit is érdemes górcső alá vennünk, ha egy vállalkozás működését szeretnénk megítélni.)