Háborog a szomszédom - KATA után a világ… 3/2.

Szerző: Sinka Júlia

Végzettség: Közgazdász, mérlegképes könyvelő, adótanácsadó, okleveles adószakértő (nemzetközi adózás és áfa)

Szakterület: Kis- és középvállalkozások számviteli és adózási kérdései

A T/583. számú törvényjavaslatból törvény lett: a 2022. évi XIII. törvényt a Magyar Közlöny 118. számában hirdette ki a jogalkotó. Az alábbiakban továbbra is a kisadózók tételes adójának lehetséges alternatíváit vizsgáljuk.

Térjünk vissza Robi esetére! Ő katás egyéni vállalkozóként forgatásokra, előadásokra (ahogyan ő mondja: projektekre) szerződik, hol itt, hol ott végezve a munkáját.

Villanyszerelő végzettséggel is rendelkezik, így elvileg akár maradhatna katás is, ha csak magánszemélyeknek dolgozna. Abból azonban korántsem biztos, hogy meg tudna élni a három kisgyermekével.

Felesége, Jutka óraadó spanyoltanár egy budapesti gimnáziumban, emellett fordítást, tolmácsolást vállal. Ő is katás egyéni vállalkozó.

Ők nem olyan szerencsések, mint Zoli, heti 36 órát elérő munkaviszonyt (legalábbis jelenleg) szakterületükön nem találnak.

A személyi jövedelemadóról szóló törvény hatálya alatt adózhatnának a tételes költségelszámolás (vállalkozói személyi jövedelemadózás) szabályai szerint, vagy választhatnák az átalányadózást.

Először vizsgáljuk meg az előbbi lehetőséget!

Lényeges, hogy a KATA-alanyiság megszűnésének automatikus következménye, hogy a főfoglalkozású egyéni vállalkozó a vállalkozói személyi jövedelemadózás hatálya alá kerül.

Ez nem kötelező érvényű, ha a vállalkozó nem szeretne e szabályok alkalmazásával adózni, akkor kíván a vállalkozói szja szerint adózni, akkor bejelentheti az adóhatósághoz, hogy a vállalkozói átalányadózást választja.

Persze az is lehetséges, hogy az érintett nem szeretné az egyéni vállalkozását fenntartani, társas vállalkozás alapítását tartja előnyösebb megoldásnak. Erről kicsit később lesz még szó.

Most induljunk ki abból, hogy Robi és Jutka egyéni vállalkozók maradnak.

Azt kell mérlegelniük, hogy háromféle adónemcsoport lehetséges kombinációiból kell a magukra nézve legelőnyösebbet kiválasztaniuk:

- nyereséget terhelő adók;

- tb-járulék és a szociális hozzájárulási adó;

- iparűzési adó.

A KATA ebben is verhetetlen: a nyereségadót, a tb-járulékot és a szociális hozzájárulási adót magában foglalja, míg az iparűzési adó esetében is egy egyszerűen tervezhető, számítható és összegszerűségében is kedvező adófizetést tesz lehetővé.

Zoli esetében már végeztünk néhány számítást, különféle összegű árbevételből kiindulva az átalányadózás és a KATA összehasonlítása kapcsán.

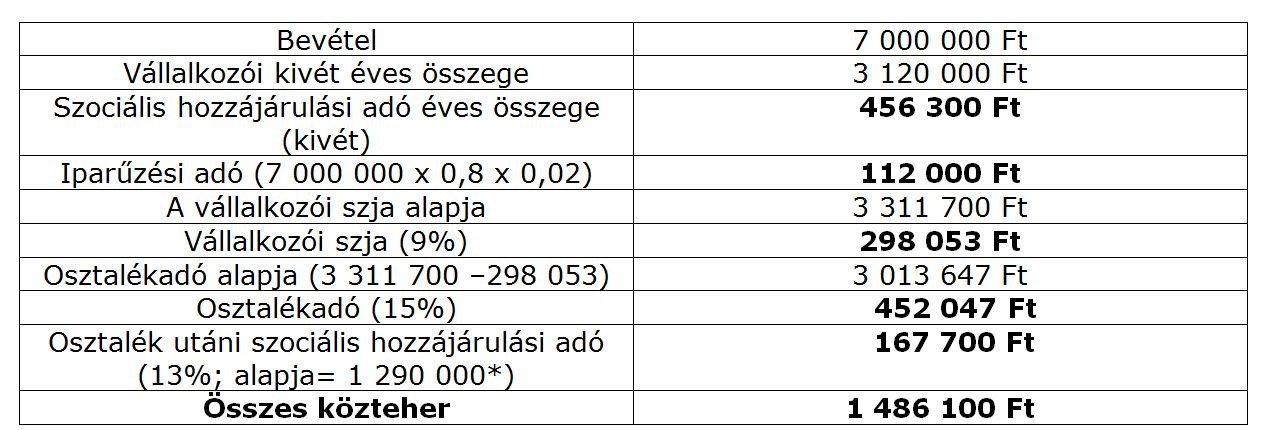

Ezeket kiegészítve, most tegyük fel, hogy Robi, illetve Jutka éves vállalkozói bevétele 7 , illetve 5 millió forint, és számoljuk ki a vállalkozói személyi jövedelemadózás szerint felmerülő kötelezettségeiket!

A gyakorlatban ez már az Szja tv. hatálya alatt is különféle nyilvántartások (könyvelés) vezetését kívánják (ez amúgy törvényi előírás is): pénztárkönyvet vagy naplófőkönyvet és az ezeket kiegészítő részletező nyilvántartásokat kell vezetnie a vállalkozónak, amelyben mind a bevételeit, mind a költségeit fel kell tüntetnie.

A bevételek és költségek összevetésével fennmaradó nyereség után (a társasági adó jelenlegi mértékének megfelelő) 9 százalékos mértékű vállalkozói személyi jövedelemadót kell fizetni. Ez még elfogadható, sőt kifejezetten kellemes mértékű adónak tűnik.

Sajnos, itt még nincs vége az adóteher számításának: a 9 százalékos adó levonásával a nyereségből még fennmaradó összeget a vállalkozói osztalékadó terheli, amelynek mértéke 15 százalék.

Az osztalékadó alapját azonban további 13 százalékos szociális hozzájárulási adó is terheli. Ehhez kapcsolódóan azonban van egy, a minimálbér éves összege duplájának megfelelő, és így évente változó felső korlát: 2022-ben legfeljebb 4 800 000 forint osztalékalap után kell a 13 százaléknyi szociális hozzájárulási adót megfizetni.

Ebbe a felső korlátba egyéb jogcímeken (például tagi jövedelem, munkabér után) megfizetett szociális hozzájárulási adó is beletartozik.

A vállalkozói személyi jövedelemadózás szabályait alkalmazó, főfoglalkozású egyéni vállalkozónak nemcsak a fentiek szerinti nyereség alapján kell szociális hozzájárulási adót fizetnie, hanem a járulékfizetés úgynevezett kötelező minimum járulékalapjának figyelembevételével is.

Azaz a tb-járulékot és a szociális hozzájárulási adót legalább a minimálbér, de szakképzettséget vagy középfokú végzettséget igénylő tevékenység esetén a garantált bérminimum – 2022-ben 260 000 forint – után kell megfizetni úgy, hogy a szociális hozzájárulási adó alapja legalább a minimálbér vagy a garantált bérminimum 112,5 százaléka.

Ha a vállalkozó úgynevezett vállalkozói kivétet számol el az előbb említett minimális összegeknél nagyobb összegben, akkor az adókat e magasabb összeg után kell megfizetni.

Az adók és járulékok számítása során a garantált bérminimumot veszem figyelembe, feltételezve, hogy a katások jellemzően olyan tevékenységet folytatnak, amely legalább középfokú végzettséget vagy szakképzettséget igényel.

Tegyük fel, hogy Robi és Jutka vállalkozói kivét címén csak a kötelezőt, azaz a garantált bérminimumot számolja el. Ennek havi közterheit cikkem előző részében már kiszámoltuk, de nem árt feleleveníteni:

- tb-járulék (260 000 x 0,185) = 48 100 Ft;

- szociális hozzájárulási adó [(260 000 x 1,125) x 0,13] = 38 025 Ft

Összesen: 86 125 Ft.

Ki kell még emelnem az iparűzési adót is. Ez katásként – a jellemző 2 százalékos adómértékkel – telephelyenként (ekként minősül a székhely is) 2,5 millió forint adóalapot vélelmezve 50 000 forint adót jelent.

Az az egyéni vállalkozó, aki most kicsöppen a KATA hatálya alól, az iparűzési adót az árbevétele alapján fizeti meg. Az adó alapjából levonhatóak az adott évben felmerült anyag-, áru- és alvállalkozói költségek, de az eddig katás vállalkozóknál e tételek valószínűleg csekély összeget jelentenek. Azaz e körben lényegében a nettó árbevétel jelenti az iparűzési adó alapját.

Ugyanakkor az iparűzési adót is szabályozó helyiadó-törvény az adóalap megállapításának egy egyszerűsített módozatát is rögzíti, amellyel azok a vállalkozók (a vállalkozás formájától – egyéni- vagy társas – függetlenül) élhetnek, akiknek az éves szintű bevétele nem haladja meg a 8 millió forintot. Ők úgy számolhatják ki az iparűzési adójukat, hogy a bevételük 80 százalékát tekintik adóalapnak, és annak az adott település helyi adókról szóló rendelete szerinti adómértéket (jellemzően 20 százalék) alkalmazzák.

Tegyük fel, hogy a vállalkozó éves nettó árbevétele 1 000 000 Ft. Ennek 80 százalékát adóalapnak tekintve a fizetendő iparűzési adó 16 000 Ft. Ezt, ha a nettó árbevételhez mérjük, akkor látható, hogy 1,6 százalékra olvadt az adóteher úgy, hogy a vállalkozónak nem feltétlenül volt 20 százaléknyi anyag- és árubeszerzése, alvállalkozói költsége.

Ennek fényében térjünk vissza Robihoz és az éves szinten 7 millió forint nettó árbevételéhez (az áfa rendszerében alanyi adómentességet választott).

Ahogy arról korábban már esett szó, a vállalkozói személyi jövedelemadózás egy tételes költségelszámolás alapján megállapított jövedelemre épül. Költsége minden vállalkozónak van, ha más nem, a kötelezően befizetett járulékok. Az egyéni vállalkozó kivétje („bruttó bére”) is elszámolható költségként. Tegyük fel, hogy Robi esetében is „csak” ezek a tételek merülnek fel!

* A szociális hozzájárulási adó alapjának felső határa 4 800 000 Ft, így a szociális hozzájárulási adó maximuma 624 000 Ft. A vállalkozói kivét 112,5%-a (3 510 000 Ft) után megfizetett szociális hozzájárulási adó, illetve alapja figyelembevételével, az osztalékadó után már csak 167 700 Ft marad (624 000 – 456 300), alapja 1 290 000 Ft.

A fenti táblázatban nem számoltunk a tb-járulékkal, ugyanis

- a 18,5 százalékos mértékű tb-járulék (havi szinten 48 100 Ft, éves szinten 577 200 Ft) az adóalapból le nem vonható kiadása a vállalkozónak, mivel az őt, mint biztosított magánszemélyt terheli, a kivétet is terhelő, költségként ugyancsak el nem számolható személyi jövedelemadóval egyetemben.

Ettől függetlenül, ki kell fizetni, azaz 577 200 forinttal megnövelhetjük a fentebb kiszámolt közterheket, továbbá a vállalkozói kivét (úgy „működik” mint egy munkabér) személyi jövedelemadójával, azaz 468 000 forinttal.

Vagyis: 1 486 100 Ft + 577 200 + 468 000 = 2 531 300 Ft, ami a nettó árbevétel 36,17 százaléka.

(Ha nincs vállalkozói kivét, hanem az csupán a járulékfizetés kötelező minimumának alapja, akkor a kivét nem csökkenti a vállalkozói személyi jövedelemadó alapját – igaz, akkor a kivét utáni szja sincs–, és a bevételre vetített összes adóteher aránya magasabb: 46,45 százalék. A vállalkozói kivét havi 260 000 forintos elszámolása 600 000 forint éves adómegtakarítást eredményez.)

A KATA + katás iparűzési adó 650 000 forintos éves összegéhez képest ez riasztó eltérés.

Mit tehet Robi, hogy javítson a helyzetén?

A vállalkozói személyi jövedelemadózás választása esetében egyértelmű, hogy minél több az elszámolható költség, annál kevesebb marad meg az adóalapból.

Persze, a vállalkozónak végeredményét tekintve mindegy, hogy az adott összeget más vállalkozónak (szállítónak, alvállalkozónak) fizeti ki, vagy adó címén, az így is, úgy is hiányzik majd a kasszából. Önmagában a költségek generálása nem segít tehát rajta.

Az Szja törvény azonban rögzít olyan költségként elismert tételeket is, amelyeket nem számla alapoz meg, például:

- az előzőekben már említett vállalkozói kivét (ez, mint a vállalkozó önmagának fizetett munkabére költség, bár 15 százalék személyi jövedelemadót kell utána fizetni);

- havi 500 km átalányban megállapított személygépkocsi-használat költsége;

- iparűzési adó és

- az osztalékalap utáni szociális hozzájárulási adó.

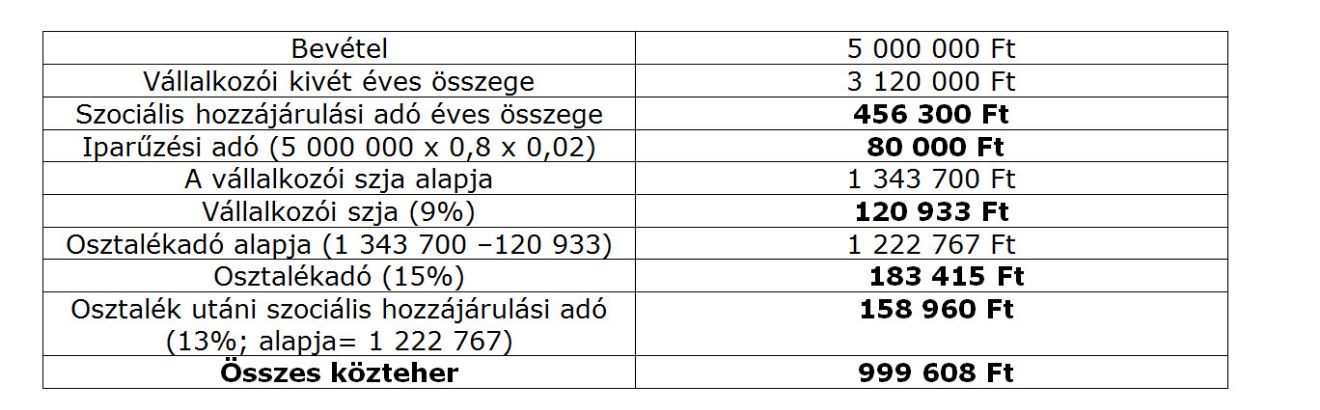

Jutka 5 millió forintos éves bevétele (ő is alanyi adómentes az áfa rendszerében) mellett a következő a helyzet:

Fentiekhez vegyük még hozzá a tb-járulékot és a kivét személyi jövedelemadóját, és az összes terhelés 2 044 808 forint lesz. Ez Jutka nettó árbevételéhez mérten 40,90 százalékos adóterhet jelent, azaz esetében is markánsan többet, mint a KATA hatálya alatt.

Robinak és Jutkának azonban van három kisgyermeke, és az összevont adóalap részeként adózó jövedelme (kivét), azaz igénybe vehetik az Szja tv. 29/A.§-a szerinti családi kedvezményt. Esetükben ez azt jelenti, hogy havonta és gyermekenként 220 000 forinttal – azaz havonta 660 000 forinttal – csökkenthetik az adóalapjukat, megosztva a kedvezményt.

Éves, az összevont adóalapba tartozó adóalapjuk személyenként 3 120 000 Ft, ami azt jelenti, hogy mentesülnek a személyi jövedelemadó fizetése alól, és még mindig marad a kedvezményből [(660 000 x 12)- (3 120 000 x 2)] = 1 680 000 Ft.

Az adókedvezmény által a személyi jövedelemadót érintően le nem fedett, azt meghaladó jövedelemrész terhére érvényesíthető a családi járulékkedvezmény.

Amennyiben a magánszemély családi adóalap-kedvezménye az összevont adóalapba tartozó jövedelmét meghaladja, akkor saját járulékainak (azaz azon járulékokat érintően, amelyet nem a munkaadónak kell megfizetnie, illetve az egyéni vállalkozónak, mint önfoglalkoztatónak) terhére további kedvezményt vehet figyelembe. Ez esetben az szja szerinti adóalap 0 forint már, és a kedvezmény adóalapot meghaladó része után még további járulékkedvezményre jogosult az érintett. Ez jellemzően alacsony bruttó bér (minimálbér, garantált bérminimum) és két vagy több gyermek esetén fordulhat elő.

A családi járulékkedvezmény a 18,5 százalékos mértékű társadalombiztosítási járulék teljes összegéig is érvényesíthető.

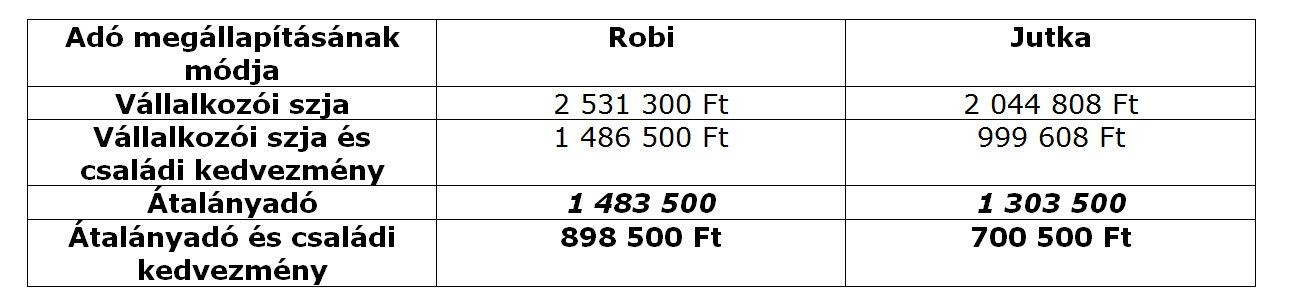

Ennek megfelelően Robi és Jutka megszabadul a tb-járuléktól is, azaz fejenként 577 200 forinttól. Összegezve, a családi adó- és járulékkedvezménynek köszönhetően, az éves adóterhük

- Robi: 1 486 500 Ft (a nettó árbevételhez mérten 21,23%);

- Jutka: 999 608 Ft (a nettó árbevételhez mérten 20,00%).

Ez már nem olyan rossz. Lehet-e jobb a helyzet, ha az átalányadózást választják?

* a kötelező, minimum járulékalap figyelembevételével

Fontos, hogy a nem adómentes jövedelemrész esetén fizetendő személyi jövedelemadó és társadalombiztosítási járulék terhére az egyéni vállalkozó is érvényesítheti bármely szja adóalap kedvezményt, így a családi adó- és járulékkedvezményt is.

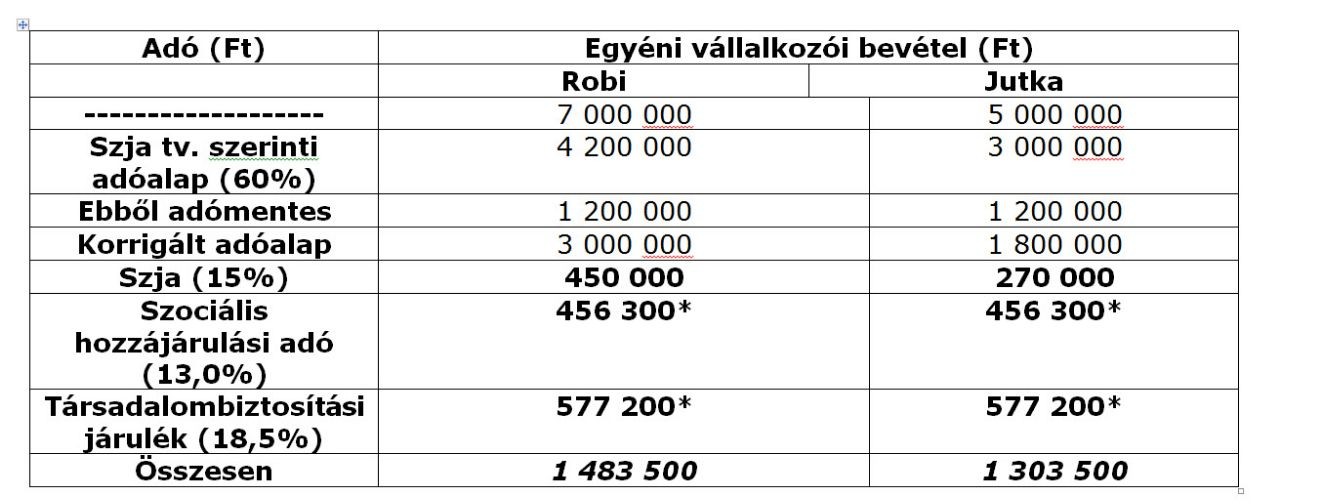

Az adómentes jövedelemrészt meghaladó adóalap

- Robi: 3 000 000 Ft, ennek adója 450 000 Ft, tb-járulék 555 000 Ft

- Jutka: 1 800 000 Ft, ennek adója 270 000 Ft tb-járulék 333 000 Ft

A három kisgyermek után összesen érvényesíthető családi adókedvezmény (12 x 99 000) = 1 188 000 Ft, amelyet megosztva és a személyi jövedelemadót és a tb-járulékot csökkentve vesznek igénybe, így az adóköteles átalányadó alapra eső, fennmaradó közterhek:

- Robi 420 000 Ft tb-járulék.

- Jutka 0 Ft.

Az előzőeknek megfelelően, az éves, fizetendő közterhek:

- Robi: 1 483 500-450 000-135 000 = 898 500 Ft;

- Jutka: 1 303 500 – 270 000 – 333 000= 700 500 Ft.

Hasonlítsuk össze a kétféle adózási mód alapján kapott eredményeinket!

Robi és Jutka akkor is az átalányadózás választásával jár jobban, ha eltekintünk az őket megillető családi kedvezmény érvényesítésétől.

Most vizsgáljuk meg Anikó helyzetét!

Anikó katás egyéni vállalkozó: pszichológus, szabadúszó újságíró, női magazinoknak ír „lelkizős” cikkeket. Jelenleg gyermekgondozási segélyen van a nyolchónapos kislányával, akit egyedül nevel. Most azon gondolkodik, hogy az egyszerűsített közteherviselési hozzájárulás (EKHO) fizetésével kiválthatja-e a KATÁT.

Az EKHO (egyszerűsített közteherviselési hozzájárulás) alapvető szabályait – lényegében évek óta változatlan keretek között – a 2005. évi CXX. törvény az egyszerűsített közteherviselési hozzájárulásról (Ekho-törvény) tartalmazza.

Az ekho adózást olyan magánszemélyek választhatják, akiknek az Ekho-törvény 3.§. (3) bekezdésében FEOR-számok megadásával felsorolt tevékenységek bármelyikéből adóköteles bevételük származik. Kritérium még, hogy alkotó jelleggel vegyenek részt az adott tevékenységben.

Az ekho választásához azonban önmagában nem elegendő, hogy a szóban forgó foglalkozások valamelyikét folytassa valaki, hanem néhány egyéb szabálynak is meg kell felelnie:

- Rendelkeznie kell olyan jövedelemmel, amely után az általános szabályok szerint fizeti a közterheket (munkaviszonyból, egyéni vállalkozói kivétből, társas vállalkozás tagjaként, megbízási szerződés alapján történő kifizetés, stb.)

- Az ekho csak meghatározott nagyságú bevételre alkalmazható: ennek összege évi 60 millió forint lehet. Feltétel, hogy a magánszemély munkaviszonyából, egyéni vagy társas vállalkozói jogviszonyából vagy megbízási jogviszonyából szerzett jövedelme az adóévben elérje az év első napján érvényes havi minimálbér 12-szeresét.

Ha ez a kritérium nem teljesül – például azért, mert a magánszemély részmunkaidőben dolgozik -, akkor az évi 60 millió forintnak a megfelelő hányadát kell figyelembe venni.

Azaz, ha valakinek napi 4 órás munkaviszonya van, akkor 30 millió forint lesz a határ, ha pedig napi 6 órában foglalkoztatják, akkor számára 45 millió forint bevétel az „ekhózás” felső határa.

Nyugdíjas esetében nincs arányosítás, itt tehát az évi 60 millió forint az irányadó.

Ha valaki elérte a fenti bevételi összeghatárokat, akkor nem alkalmazhatja az egyszerűsített közteherviselési hozzájárulásra vonatkozó szabályokat.

Az is nagyon fontos, hogy csak és kizárólag az előzőekben meghatározott tevékenységekből származzon bevétele a magánszemélynek.

Az ekho alapja az a bevétel, amelyet a már említett foglalkozáslistában szereplő tevékenységgel szerzett az adózó.

Abban az esetben, ha az érintett magánszemélyként áfa fizetésére kötelezett, akkor a bevételi összeghatárnál az általános forgalmi adó nélküli értéket kell figyelembe venni.

Magánszemélyként az ekho-alap összegéből 15 százalék ekhót kell fizetni. Ebből 9,5 százalék személyi jövedelemadónak, 5,5 százalék – kivéve, ha nyugdíjasról van szó – társadalombiztosítási járuléknak minősül.

(Ha az adózó nyilatkozik arról, hogy nyugdíjas, akkor az ekho mértéke 9,5 százalék.)

A kifizetőnek pedig az ekho-alap összege után 13 százalék ekhót kell fizetnie.

EGT-államban biztosított személy esetén a bevételt 9,5% terheli, amit a kifizetőnek kell megállapítania és levonnia.

Az ekho kiváltja

- a személyi jövedelemadót,

- a társadalombiztosítási járulékot és

- a kifizetőt terhelő szociális hozzájárulási adót.

Sem a kifizetőt, sem az adózót, mint magánszemélyt az ekho-alappal kapcsolatban további fizetési kötelezettség nem terheli.

Fontos tudni, hogy ekho adózás esetén egészségügyi szolgáltatásra, baleseti egészségügyi ellátásra, baleseti járadékra és nyugdíjbiztosításra jogosult lesz az adózó, de az egészségbiztosítás pénzbeli ellátásaira - például táppénzre, gyedre – nem.

A megállapított és a levont ekhót a kifizetőnek kell bevallania és befizetnie. Erről havi adó- és járulékbevallást készít a tárgyhót követő 12. napig.

Magánszemélyként az ekho különbözetet az szja bevallásával egyidejűleg kell elszámolni, a tárgyévet követő év május 20-áig.

Az „ekhózás” választásáról és annak mértékéről nyilatkoznia kell az érintettnek, de e döntését bármikor az év folyamán meghozhatja (azaz nem kötelező azt már az adóév első napjára vonatkozóan választani).

Ezt a nyilatkozatot a kifizetőnek a még nem számfejtett bevételeknél kell figyelembe vennie és mindaddig történik az ekho szerinti levonás, amíg vissza nem vonja nyilatkozatát a magánszemély.

A nyilatkozatot kötelezően vissza kell vonnia az adózónak - és ekkor új nyilatkozatot sem tehet -, ha bevétele nagysága miatt már nem jogosult ezen adózási módnak a választására. Ha az adott évben meghaladta a magánszemély a bevételi határt, de nem vonta vissza a nyilatkozatot, a kifizető akkor sem alkalmazhatja a továbbiakban az ekho szabályait.

Nem érdemes ezzel „trükközni”!

Ha jogosulatlanul alkalmazta az ekho szabályait a magánszemély, akkor

- a bevétel ekho-alapnak tekintett részének 9,5 százalékát a kifizető által levont személyijövedelemadó-előlegnek kell tekinteni, és

- a bevétel ekho-alapnak tekintett része után 9 százalék ekho különadót kell bevallani és a bevallás benyújtásáig befizetni.

Ha a jogosulatlanság oka a bevételi határ túllépése, vagy a tevékenység miatt nem lehetett volna ekho nyilatkozatot tenni, akkor az ekho alap után a különadó mértéke nem 9, hanem 18 százalék lesz.

Anikó bár tevékenységét tekintve (újságíró) megfelel a feltételeknek, de fentiek tükrében csak akkor élhetne az „ekhózás” lehetőségével, ha rendelkezik olyan jövedelemmel is, amely után az általános szabályok szerint (például egyéni vállalkozóként legalább a járulékfizetés kötelező minimuma alapján) megfizeti a közterheket.

Akár a vállalkozói személyi jövedelemadózást, akár az átalányadózást választja, főfoglalkozású egyéni vállalkozóként érvényes rá a járulékfizetés kötelező minimuma.

Ez azt jelenti, hogy legalább 3 120 000 Ft x 112,5% = 3 510 000 Ft adóalap tartozik az „általános szabályok szerinti” járulékfizetéshez. Ha valaki átalányadózó és a 40 százalékos költségátalány vonatkozik rá, akkor 2 000 000 Ft bevétel adómentes (ez 1 200 000 Ft jövedelmet jelent), az átalányadó alapja az e feletti bevétel, illetve jövedelem.

Anikónak tehát éves nettó 5,5 millió forint feletti bevételnél érdemes fontolóra vennie az ekho alkalmazását.

A gyes egy családtámogatási ellátás, amely mellett korlátlanul lehet munkát végezni, akár teljes munkaidőben is. Fontos azonban, hogy a gyermek fél éves koráig azonban keresőtevékenységet a szülő nem folytathat.

(A gyermekgondozást segítő ellátásban részesülő nagyszülőre, illetve az örökbefogadó szülőre szigorúbb szabályok érvényesek: kereső tevékenységet heti harminc órát meg nem haladó időtartamban folytathatnak.)

Fontos kérdés, hogy az említett ellátást szabályozó Cst. törvény szerint mi számít keresőtevékenységnek. A Cst. 4. § d) pontja szerint keresőtevékenység: munkaviszonyban, közalkalmazotti, egészségügyi szolgálati, rendvédelmi igazgatási szolgálati jogviszonyban, honvédelmi alkalmazotti jogviszonyban politikai szolgálati, biztosi, kormányzati szolgálati, közszolgálati jogviszonyban, adó- és vámhatósági szolgálati jogviszonyban, bírói, ügyészségi, igazságügyi szolgálati jogviszonyban, a Magyar Honvédség, rendvédelmi szervek, polgári nemzetbiztonsági szolgálatok hivatásos és szerződéses szolgálati jogviszonyában folytatott munkavégzésre irányuló tevékenység.

Ez azt jelenti, hogy ha valaki egyéni vagy társas vállalkozóként dolgozik (mint példánkban Anikó), az Cst. törvény szerint nem folytat keresőtevékenységet, tehát ennek a működése gyes alatt az első 6 hónapban sem akadály.

A gyermekgondozási támogatások között beszélhetünk még – a köznyelvben csak főállású anya státuszként említett – gyermeknevelési támogatásról.

(Erre az a szülő és az a gyám – ide nem értve a gyermekvédelmi gyámot és a kizárólag egyes gyámi feladatok ellátására kirendelt nevelőszülőt – jogosult, aki saját háztartásában három vagy több kiskorú gyermeket nevel.

A támogatás a legfiatalabb gyermek 3. életévének betöltésétől a 8. életévének betöltéséig jár.)

A gyermeknevelési támogatásban részesülő személy keresőtevékenységet heti harminc órát meg nem haladó időtartamban folytathat, vagy időkorlátozás nélkül, ha a munkavégzés kizárólag az otthonában történik.

Ha tehát az anya egyéni vagy társas vállalkozó, akkor azt nyugodtan végezheti, ugyanis a Cst. szerint nem folytat keresőtevékenységet.

A fogyatékos gyermeküket, családtagjukat otthonukban gondozók a gyermekek otthongondozási díjában (GYOD), részesülhetnek.

Az ellátás folyósítása mellett legfeljebb napi 4 órában, otthon történő munkavégzés esetén időkorlát nélkül lehet keresőtevékenységet folytatni.

Esetükben is az a szabály érvényes tehát az egyéni vagy társas vállalkozásra, mint a gyes-en lévőkre.

Az, hogy számukra az Szja törvény hatálya alatt a vállalkozói személyi jövedelemadózás a kifizetőbb megoldás, vagy az átalányadózás, attól függ, hogy a tevékenységükkel összefüggésben igazoltan felmerülő költségeik bevételükhöz viszonyított aránya elmarad-e az átalányadózásban rájuk érvényes átalányköltségtől, vagy túlhaladja azt.

Az egyéni vállalkozók költségelszámolásának szabályait és az egyes tételekre érvényes korlátokat az Szja tv. 11. számú melléklete tartalmazza.

Anikó esetében, de ezt elmondhatjuk Eszterről is, a tevékenységükkel összefüggésben az Szja törvény által elismert költségek valószínűleg elmaradnak a fő szabályként alkalmazható, 40 százalékos költségátalánytól. Kivételt jelenthet, ha a tevékenység jelentősebb értékű beruházást tett szükségessé, amelynek éves értékcsökkenési leírása számottevő összeg, és a további költségekkel összegezve, a költségek bevételhez mért aránya így meghaladja az adott tevékenységre érvényesíthető költségátalány mértékét.

A hozzájuk hasonló helyzetben lévők számára a korábban elemzett példák (Zoli, Robi és Jutka esete) adhatnak támpontokat a szükséges számítások elvégzéséhez: ezeket kinek-kinek a saját körülményei, várható bevételei, költségei alapján kell elvégeznie.

Az igazolható költségek aránya kontra költségátalány vizsgálata azok esetében lehet vízválasztó, akikre a már említett 40 százalékos átalány vonatkozik, mivel a további (80, illetve 90 százalék) átalányköltségek mértéke kivételes esetben maradhat el a tételesen igazolható költségektől, ráfordításoktól.

Ez utóbbi körbe tartozik Gábor is. Ő fényképész, és jövőre nyugdíjba mehet. Az Anikónál már részletezett feltételek mentén választhatná az Ekho-törvény szabályainak alkalmazását is. Ugyanakkor az Szja tv. szerinti átalányadózás szabályai szerint rá a 80 százalékos költségátalány érvényes. Nézzük meg, mit jelent ez számára még főfoglalkozású vállalkozóként, illetve később kiegészítő tevékenységű (saját jogú nyugdíjas) vállalkozóként!

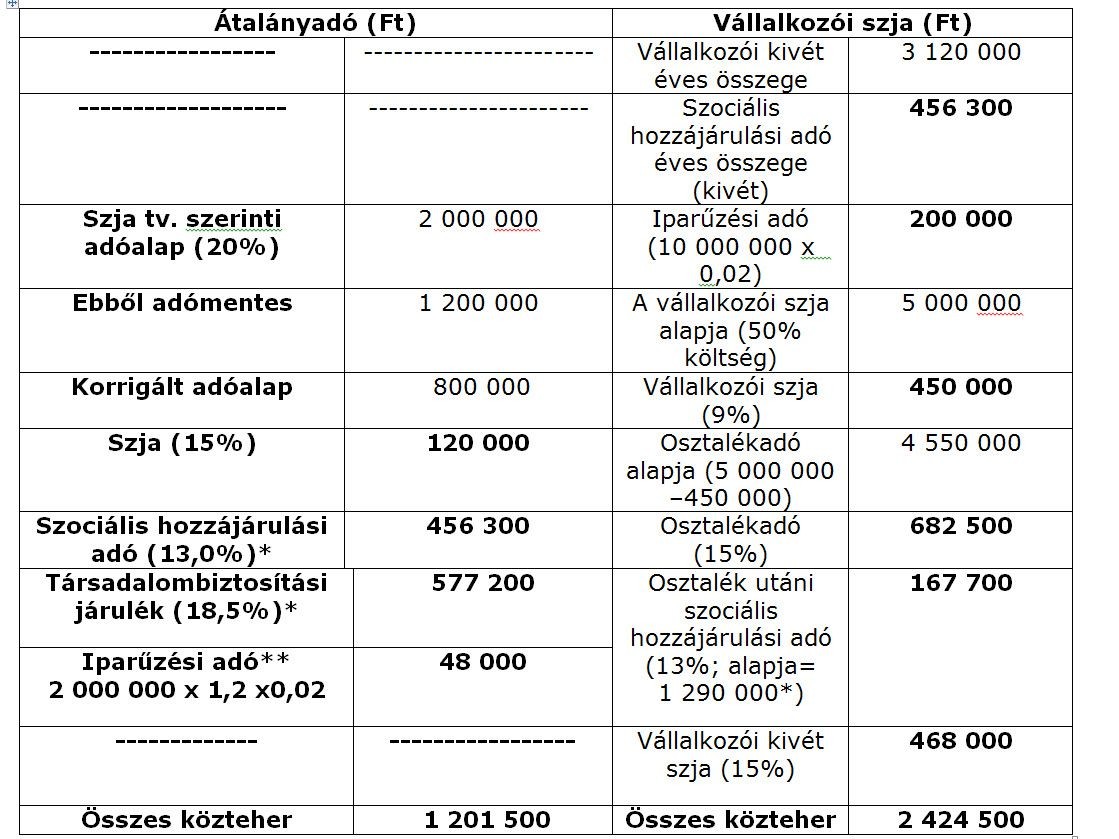

Tegyük fel, hogy éves nettó bevétele 10 000 000 Ft, és tételes költségelszámolás esetén a bevétel 50 százalékának megfelelő költségeket (számlák és útnyilvántartás szerint) tudna igazolni! Ez utóbbi esetben a járulékfizetés kötelező minimumát fizeti meg. Az iparűzési adó tekintetében levonható tétel nincs.

* a járulékfizetés kötelező minimumát figyelembe véve.

** Az átalányadózó egyéni vállalkozók (és őstermelők) az átalányban meghatározott jövedelmük 120%-ában is meghatározhatják iparűzési adó alapjukat.

Amint látjuk, még az igazolható költségek viszonylag magas aránya mellett is kifizetődőbb lehet az átalányadózás: az átalányköltségek figyelembe vehető aránya meghaladja a ténylegesen felmerülő, bizonylatokkal dokumentált arányát, köszönhetően az adómentes jövedelemrésznek is.

2023-ban Gábor nyugdíjba mehet. Ez esetben (ha addig nem változnak a vonatkozó jogszabályok) csak személyi jövedelemadót és iparűzési adót kell fizetnie, azaz a fenti bevétel mellett 168 000 Ft éves közteherrel kell számolnia.

Cikkem következő részében megvizsgáljuk, milyen lehetőségek közül választhatnak a Kata hatálya alól kikerült társas vállalkozások, illetve arról is szó lesz, hogy érdemes-e Robinak, Jutkának és a többieknek társas vállalkozást létrehozniuk, esetleg egyéni vállalkozásukat egyéni céggé alakítaniuk.