Családi adóvisszatérítés

Szerző: Elek Ida

Eredetileg közgazdász vagyok, de világéletemben munkaüggyel, tb-vel foglalkoztam ill. az ehhez kapcsolódó területekkel. Miért ezt a szakmát választottam? – mindig is szerettem emberekkel foglalkozni, problémáik megoldásában segítséget nyújtani: a munkabér és a táppénz fontos mindenki számára, így bőven nyílt lehetőségem a legjobb - a jogszabályok adta keretek között - a leghelyesebb megoldás felkutatásában.

Kezdetben bérszámfejtő, majd tb-ellenőr/felülvizsgáló voltam és ahogy egyre nagyobb gyakorlatra tettem szert és közben folyamatosan képeztem magam, humánpolitikus, majd vezetői pozícióba kerültem.

Bár az adó visszatérítés alapesetben nem kötődik a munkáltatói feladatokhoz, de azért lehet következménye annak, ha pontatlan a bérszámfejtés vagy a NAV-nak benyújtott adatszolgáltatás. Az sem hagyható figyelmen kívül, hogy egy felkészült bérügyintéző segítséget nyújthat a kollégáknak-munkatársaknak, ha nem egyértelmű a ’családi’ helyzet.

Cikkemben ezt a témát próbálom meg körbejárni.

A bérügyintéző alapvető feladata, hogy az aktuális hónap változásait figyelemmel kísérje és ezt a bérszámfejtés tükrözze. Legyen szó távollétekről, bérpótlékokról, jutalékról, de december hónapról lévén szó különösen fontos, hogy a tárgyévi jövedelmek még ebben a hónapban elszámolásra kerüljenek. Az, hogy mi számít tárgyévi jövedelemnek adózás szempontjából, a kifizetés (utalás) időpontja a meghatározó. Munkabérek tekintetében a következő év január 10-e a határidő. Egyéb jövedelmek esetében viszont un. pénzforgalmi szemlélet az irányadó, azaz december 31-ig kell megtörténnie a kifizetésnek. A leggyakoribb jogcímek a megbízási díj, de ebbe a körbe tartozik a béren kívüli juttatás is. Jelen esetben a bérként viselkedő’ cafetéria elemekre gondoljunk. Ezek a juttatások akkor is már következő évi jövedelemnek minősülnek, ha január első napjaiban kerülnek kifizetésre.

Mindez azért fontos most, mert befolyásol(hat)ja a visszatérítendő szja összegét. Amennyiben a kifizetés nem határidőben történik, kevesebb lehet a visszajáró adó.

Másik fontos dolog, a munkavállalók által a családi kedvezmények igénybevételére leadott új vagy módosított nyilatkozatok maradéktalan feldolgozása. Alapvető szabály, a 2021. évi levont adó visszatérítésére akkor jogosult a munkavállaló (adózó), ha az év bármely napján akár egyetlen napra is jogosult volt családi kedvezményre. Nincs arányosítás, az egész évben befizetett adó visszajár a szülőknek, élettársaknak. Élettársaknak csak abban az esetben, ha már legalább egy éve szerepelnek az Élettársi Nyilatkozatok Nyilvántartásában.

Így előfordulhat, hogy az élettársak, akik már talán hosszabb ideje együtt élnek és csak egyikőjüknek van gyereke, vagy az anya most várandós közös gyermekükkel (decemberben eléri a 91. várandós napot), gyorsan házasságot kötnek, hogy mindketten jogosultságot szerezzenek az adóvisszatérítésre. Emiatt módosított vagy új nyilatkozatot ad(hat)nak le decemberben.

Az élettársi kapcsolat esetén (anyának van gyereke), az élettárs a bevallásban igénybe veheti az anya által nem érvényesített kedvezményt, az anya jövedelme után fizetendő adó mértékéig, tehát nem a saját adófizetési kötelezettségének mértékéig.

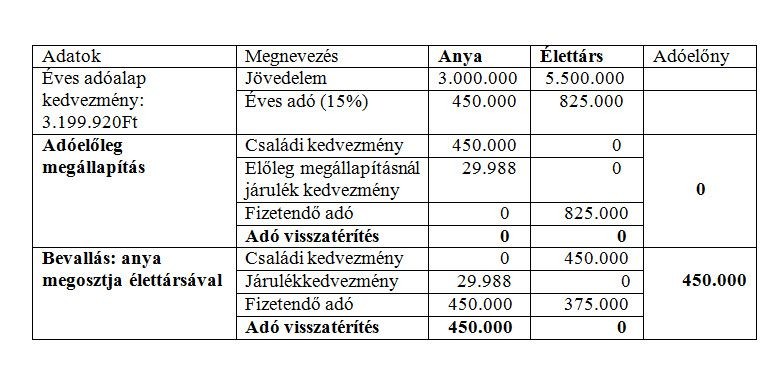

Például az anya éves jövedelme 3.000.000Ft, az élettársé 5.500.000Ft. Évközben, két gyerek után az anya igényli a családi adó- és járulékkedvezményt.

A táblázatban látható, ha az anya évközben érvényesíti a családi kedvezményt, maximálisan kihasználja ugyan, de adó visszatérítésre már nem marad levont adó, így februárban nem kap semmit.

A bevallásban az élettárs érvényesíthet családi kedvezményt, de csak un. szerzett jogon’. Adó visszatérítésre ebben az esetben nem jogosult, mert családi kedvezmény nem illeti meg, nem a saját gyerekét neveli háztartásában. A családi büdzsé szempontjából viszont így azért jobban járnak.

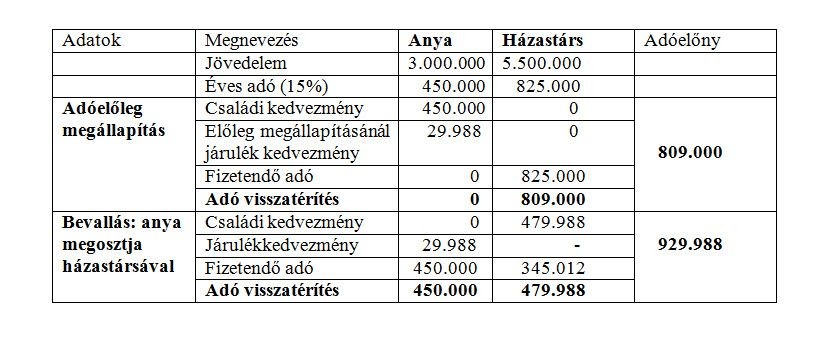

Amennyiben házasságot kötnek az utolsó pillanatban, decemberben: a következő táblázatban látható, mennyivel több visszatérítésre lehetnek jogosultak:

Házasságkötés után jogosulttá válik mindkét fél a családi kedvezményre, így ha évközben az anya veszi igénybe egyedül a kedvezményt, a maximális összeghez juthatnak hozzá.

Ha viszont a bevallásban módosítanak, tovább növelhetik adóelőnyüket. A házasságkötés után még egy fontos teendőjük van, a férjnek december 31-ig be kell nyújtania a NAV-nak a VISSZADÓ nyilatkozatot. Ebben az esetben már február 15-ig megkapják a 809.000Ft-t. Ha a bevallást is módosítják, a 929.988-809.000 forint különbözetére is jogosulttá válnak.

Fenti szabályok érvényesülnek az élettársi kapcsolatban is, ha az anya várandós.

A végső konklúziót levonva, jelen helyzetben az amúgy is tervezett házasságot érdemes egy kicsit előbbre hozni…