Miként változtak a közterhek 2022-ben munkaviszonyban, egyéni-, és társas vállalkozói jogviszonyban?

Szerző: Dr. Radics Zsuzsanna

A végzettségem közgazdasági szakokleveles jogász és egészségügyi menedzser. Dolgoztam mind magán-, mind közszférában. CO-NEXUS Gazdálkodási és Pénzügyi Tanácsadó Részvénytársaságnál kezdtem a munkámat, mint jogi előadó. Később a Pénzügyminisztériumban Nonprofit Osztály osztályvezetője voltam, majd a járulék szabályozás területén szakmai tanácsadóként dolgoztam. Rövid ideig voltam a PricewaterhouseCoopers Kft. munkatársa, majd az Országos Egészségbiztosítási Pénztár Jogi Főosztályát vezettem. 2011. óta megbízásokban, illetve vállalkozóként dolgozom. 2014. januárjától tanítok a Pallas-ban.

2022. évi minimálbér, garantált bérminimum növekedése kapcsán az alábbi cikkünkben bemutatjuk, hogy 2021-hez képest mennyiben változott a munkavállaló nettó bére, és az egyéni-, és társas vállalkozói jogviszonyban befizetendő tb közterhek.

Munkaviszony

Az alábbiakban a nem saját jogú nyugdíjas munkavállaló kapcsán állítottuk össze a befizetendő közterheket:

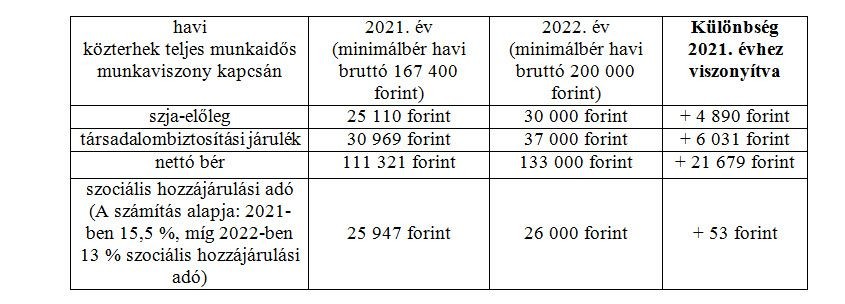

1. Munkaviszonyban, teljes munkaidőben, minimálbéren foglalkoztatott munkavállaló esetén a minimálbér növekedése a következő közteherfizetést eredményezi 2021-hez képest:

Összegezve: Minimálbéren, teljes munkaidőben foglalkoztatott munkavállaló 2021. évhez viszonyítva 10 921 forinttal több szja előleget és társadalombiztosítási járulékot fizet, míg a minimálbér növekedése kapcsán a nettó jövedelme 21 679 forinttal nőtt.

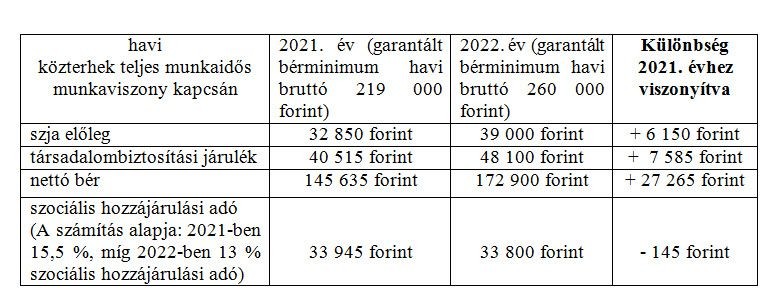

2. Munkaviszonyban, teljes munkaidőben, garantáltbérrel foglalkoztatott munkavállaló esetén a garantált bérminimum növekedése a következő közteherfizetést eredményezi 2021-hez képest:

Összegezve: Garantált bérminimumon, teljes munkaidőben foglalkoztatott munkavállaló 2021. évhez viszonyítva 13 735 forinttal több szja előleget és járulékot fizet, míg a garantáltbér növekedése kapcsán a nettó jövedelme 27 265 forinttal nőtt.

Megjegyzés: Részmunkaidős munkavégzés esetén figyelemmel kell lenni a minimális alapra. Munkaviszonyban a társadalombiztosítási járulék, és a szociális hozzájárulási adó minimális alapja havonta legalább a minimálbér 30 százaléka, ami tavaly havi bruttó 50 220 forint volt, míg idén havi bruttó 60 000 forintra növekedett.

Egyéni-, társas vállalkozói jogviszony

A nem kiegészítő tevékenységet folytató egyéni-, és társas vállalkozó és a vállalkozás legalább a minimális alapból fizeti a tb közterheket. A vállalkozók minimális alapja a mindenkori minimálbérhez igazodik.

Megjegyzés: Kiegészítő tevékenységet folytató vállalkozó az, aki a vállalkozói tevékenységet saját jogú nyugdíjasként végzi, vagy olyan özvegyi nyugdíjban részesülő személyként végzi, aki a reá irányadó nyugdíjkorhatárt betöltötte.

Társadalombiztosítási járulék:

A nem kiegészítő tevékenységet folytató egyéni-, és társas vállalkozót 18,5 százalék társadalombiztosítási járulékfizetés terheli, amelynek 2022-ben a minimális alapja havonta legalább a minimálbér, azaz havi bruttó 200 000 forint. Szakképzettséget igénylő tevékenység esetén ez a minimális alap legalább a garantált bérminimum, ami 2022-ben havi bruttó 260 000 forint.

Megjegyzés: A fenti minimális alap 2021. decemberében bruttó 167 400 forint volt, míg szakképzettséget igénylő tevékenység esetén bruttó 219 000 forint volt.

Szociális hozzájárulási adó:

Szociális hozzájárulási adó mértéke: A vállalkozás által fizetendő szociális hozzájárulási adó 2022-ben 13 százalékos mértékű, amely 2021-ben 15,5 százalék volt.

A vállalkozás által fizetendő szociális hozzájárulási adó alapja: A szociális hozzájárulási adó alapja legalább a minimálbér 112,5 százaléka, amely 2022-ben havi bruttó 225 000 forint, míg szakképzettséget igénylő tevékenység esetén a garantált bérminimum 112,5 százaléka, ami havi bruttó 292 500 forint.

Megjegyzés: A vállalkozás által fizetendő szociális hozzájárulási adó alapja 2021. decemberében bruttó 188 325 forint volt, míg szakképzettséget igénylő tevékenység esetén bruttó 246 375 forint volt.

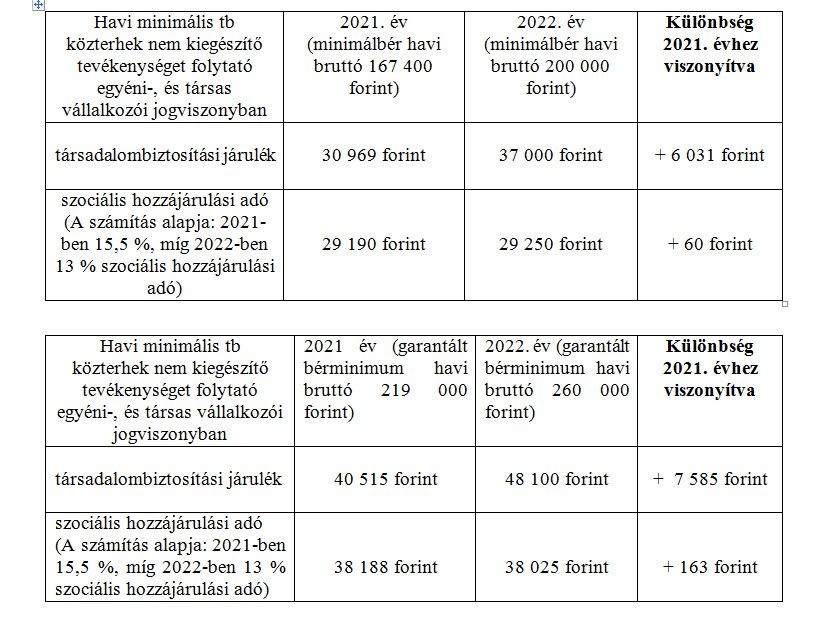

Egyéni-, és társas vállalkozói jogviszonyban a minimális alap szerinti tb fizetési kötelezettség a következőképpen alakul:

A minimális alapok szerinti tb közterheket akkor is meg kell fizetni, ha az egyéni-, vagy a társas vállalkozói jogviszonyban a vállalkozó a feladatait díjfizetés nélkül látja el. Ha a vállalkozó jövedelme a fenti minimális alapot meghaladja, akkor ez a jövedelme lesz a társadalombiztosítási járulék, illetve a szociális hozzájárulási adó alapja.

Megjegyzés: Meg kell említeni, hogy a főállású, adott ellátásban nem részesülő átalányadózó egyéni vállalkozót is a fenti minimális alap szerinti tb közteherfizetés terheli.