Ahány ház, annyi szokás – ágazatra szabott extraprofit adók

Szerző: Sinka Júlia

Végzettség: Közgazdász, mérlegképes könyvelő, adótanácsadó, okleveles adószakértő (nemzetközi adózás és áfa)

Szakterület: Kis- és középvállalkozások számviteli és adózási kérdései

Honlap: www.sinkatax.hu

E-mail: info@sinkatax.hu

A napokban, a Magyar Közlöny ez évi 93. számában jelent meg a Kormány 197/2022. (VI. 4.) Korm. rendelete az extraprofit adókról, amely több mint egy tucat jogszabályban hoz – annak eredeti szabályaihoz mérten — átmeneti, a 2022-2023. adóévekre vonatkozó változást.

Az elmúlt időszakban extraprofitot elért ágazatokban kivetett különadóval a kormány két, újonnan létrehozott alap – a rezsivédelmi alap és a honvédelmi alap – fedezetét kívánja megteremteni.

A kormányrendelet az alábbi területeken, jogszabályokban írt elő változásokat, amelyek az adott joganyag alapvető szabályait jellemzően nem, de az abban rögzített adómértékeket és tételeket érintik:

- Az államháztartás egyensúlyát megőrző különadók (a hitelintézetekről és a pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvény);

- A légitársaságok hozzájárulása légiközlekedésről szóló 1995. évi XCVII. törvény;

- A gépjárműadóról szóló 1991. évi LXXXII. törvény;

- A biztonságos és gazdaságos gyógyszer- és gyógyászatisegédeszköz-ellátás, valamint a gyógyszerforgalmazás általános szabályairól szóló 2006. évi XCVIII. törvény;

- A távhőszolgáltatás versenyképesebbé tételéről szóló 2008. évi LXVII. törvény;

- Az egyszerűsített foglalkoztatásról szóló 2010. évi LXXV. törvény;

- A népegészségügyi termékadóról szóló 2011. évi CIII. törvény;

- A távközlési adóról szóló 2012. évi LVI. törvény;

- A pénzügyi tranzakciós illetékről szóló 2012. évi CXVI. törvény;

- A biztosítási adóról szóló 2012. évi CII. törvény;

- A jövedéki adóról szóló 2016. évi LXVIII. törvény;

- A kiskereskedelmi adóról szóló 2020. évi XLV. törvény;

- A bányászatról szóló 1993. évi XLVIII. törvény;

- Az ásványi nyersanyagok és a geotermikus energia fajlagos értékének, valamint az értékszámítás módjának meghatározásáról szóló 54/2008. (III. 20.) Korm. rendelet.

A 197/2022. (VI.4.) Korm. rendeletben előírtak néhány kivételtől eltekintve, 2022. július 1-jével lépnek hatályba.

A „fősodortól” eltérően, 2022. augusztus 1-jétől kell alkalmazni azokat az átmeneti rendelkezéseket, amelyek

- a bányászatról szóló 1993. évi XLVIII. törvényt, és

- az ásványi nyersanyagok és a geotermikus energia fajlagos értékének, valamint az értékszámítás módjának meghatározásáról szóló 54/2008. (III. 20.) Korm. rendeletet érintik.

Fontos kiemelni, hogy átmeneti, a 180/2022. (V. 24.) Korm. rendelettel kihirdetett háborús veszélyhelyzet idején alkalmazandó szabályokról van szó!

Ezért az érintett törvényben „nem írták át” az adótételeket, hiába is váltunk át az adott jogszabály 2022. július 1-jei állapotára – például a net.jogtar.hu oldalon – csupán arra találhatunk utalást, például a cégautóadó mértékét illetően, hogy a „veszélyhelyzet alatt eltérő rendelkezéseket kell alkalmazni. Lásd: 197/2022. (VI.4.) Korm. rendelet 6.§.”

Ebből következően, az érintett jogszabályokat együtt kell olvasni, értelmezni a hivatkozott kormányrendelettel, ha nem szeretnénk vitába keveredni az adóhatósággal.

Az előzőekben felsorolt jogszabályok köréből kiemelném

- a gépjárműadóról szóló 1991. évi LXXXII. törvényt,

- az egyszerűsített foglalkoztatásról szóló 2010. évi LXXV. törvényt, és

- a kiskereskedelmi adóról szóló 2020. évi XLV. törvényt.

Az ezeket érintő átmeneti szabályok az adóalanyok szélesebb körének érdeklődésére tarthatnak számot, így kormányrendelet idevágó előírásait összefoglalom az alábbiakban.

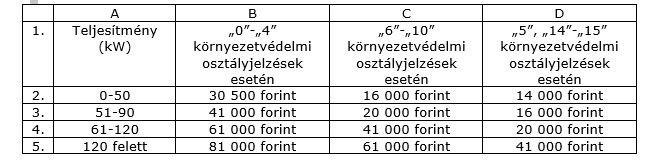

Közel duplájára nő a cégautóadó július 1-jétől

2022. július 1. és 2022. december 31. között – a gépjárműadóról szóló 1991. évi LXXXII. törvény 17/E. §-ától eltérően – a cégautóadó havi mértéke személygépkocsinként, a személygépkocsi kilowattban kifejezett teljesítménye és környezetvédelmi osztályjelzése alapján a kormányrendelet 1. mellékletében meghatározott összeg lesz. Jelesül:

Drágább lesz az idény- és alkalmi munka

A 197/2022. (VI.4.) Korm. rendelet az egyszerűsített foglalkoztatásról szóló 2010. évi LXXV. törvény (Efotv.) egyes rendelkezéseitől eltérő, átmeneti szabályokat rögzít, az egyszerűsített foglalkoztatás keretei között alkalmazottak után fizetendő közterheket és az érintettek ezzel összefüggő ellátási alapját érintően.

A jogalkotó nem tételes közterhekről rendelkezik, hanem a hónap első napján érvényes minimálbér bizonyos százalékához köti mind a munkavállalónként fizetendő napi közteher, mind a napi ellátási alapok összegét.

Ez azt jelenti, hogy az átmeneti szabályok alapján, a mezőgazdasági és turisztikai idénymunka esetében napi 1 000 forintot, míg alkalmi munka esetében napi 2 000 forint közterhet kell a munkaadónak megfizetnie (azaz a jelenleg hatályos Efotv, szerinti tételek dupláját). A munkavállalók ellátási alapja – a fenti sorrendet követve – 2 800 forintra, illetve 5 600 forintra változik.

(A filmipari statiszta alkalmi munkára a vázoltaktól eltérő szabályok érvényesek mind a jelenleg hatályos Efotv. szerint, mind a 2022. július 1-től átmeneti szabályokat megállapító 197/2022. VI.4.) Korm. rendelet alapján, de azokra e keretek között nem térek ki.)

A fentiek szerinti közterheket első ízben a 2022. július hónapban keletkezett, Efotv. szerinti foglalkoztatási jogviszonyok esetében kell megfizetni. A kormányrendelet intézkedik arról is, hogy a NAV 2022. július 10-éig honlapján közzéteszi az alkalmazandó közteher-mértékeket, valamint az e jogviszonyra tekintettel megállapítható nyugellátás alapjának napi összegét.

Kiskereskedelem, nagy adó – extraprofit adót kell fizetnie a kiskereskedelem vállalkozásainak is

Nem csak a nemzetközi élelmiszerláncok érintettek: az ágazat minden szereplőjét terheli a pótadó, ha éves nettó árbevétele meghaladja az 500 millió forintot. Az érintett vállalkozásoknak idén közel megduplázódik az adófizetési kötelezettsége.

Az extraprofit adóval érintett ágazatok egyike a kiskereskedelem: a kiskereskedelmi adóról szóló 2020. évi XLV. törvény (Kiskeradó tv.) szerinti adóköteles tevékenységet végző vállalkozások kötelezettek megfizetésére.

Köztudottan a legnagyobb forgalmat Magyarországon a nemzetközi élelmiszerláncok bonyolítják le, mint például a Lidl vagy az Auchan, ezért kiskereskedelem alatt – főleg, ha extrajövedelmük adóztatásáról van szó – általában ők jutnak eszünkbe, holott a kiskereskedelmi különadó alanya minden nagyobb kereskedelmi szereplő, amelynek éves nettó árbevétele meghaladja az 500 millió forintot.

Amúgy nem először kap az ágazat „pótadót”! Legutóbb 2020 áprilisában hozta vissza a kiskereskedelmi különadót a kormány, a koronavírus-járvány miatti költségvetési intézkedéssorozat részeként, sávos formában.

A most kihirdetett kormányrendelet a Kiskeradó törvényben előírtakhoz képest eltérő, átmeneti szabályokat rögzíti, de magának a pótadónak és alapjának megállapításában e törvény rendelkezéseire épít.

A kormányrendeletnek megfelelően, a 2022. július 1-jét magában foglaló adóévben a kiskereskedelmi tevékenységet folytató vállalkozóknak 2022. november 30-ig egyszeri, kiskereskedelmi pótadót kell megállapítania, megfizetnie, és az állami adóhatóság által rendszeresített nyomtatványon bevallania.

Az adóköteles tevékenységét 2022. július 1-jét követően kezdő adóalany esetén e kötelezettség a 2022. július 1-jét követően kezdődő adóévben lép be.

Az adó azonos összegű a vállalkozó 2021. évben kezdődő adóéve kiskereskedelmi adójának az adóéve évesített összegének 80 százalékával.

Előfordulhat, hogy a kiskereskedőnek 2021. évben több adóéve is kezdődött, például azért, mert év közben áttért a kisvállalati adózásra. Ilyenkor a vállalkozó 2021. évben kezdődő utolsó adóéve kiskereskedelmi adójának az évesített összegét kell figyelembe venni, és ennek 80 százalékával azonos összegű befizetést kell idén novemberig teljesítenie kiskereskedelmi pótadó címén.

Természetesen a pótadó alanyai lehetnek olyan kiskereskedők is, akiknek nincs 2021. évben kezdődő adóévük, mivel csak ezt követően kezdték meg a tevékenységüket.

Esetükben a 2022-ben kezdődő adóév adataiból kell kiindulni: a Kiskeradó törvény szerint, a 2022. évben kezdődő adóévre benyújtandó bevallással egyidejűleg, a 2022. évben kezdődő adóév adójának az évesített összege 80 százalékának megfelelő összegben kell a pótadót megállapítani, megfizetni, és az állami adóhatóság által rendszeresített nyomtatványon bevallani.

A jogalkotó természetesen nem feledkezett meg azokról sem, akiknek 2022-ben több adóévük is kezdődött. Nekik a 2022. évben kezdődő utolsó adóévük figyelembevételével kell a kiskereskedelmi adójuk évesített összegének 80 százalékával azonos összegben megállapítaniuk a pótadót, és eleget tenniük az ezzel összefüggő kötelezettségeiknek.

Ha a kiskereskedelmi ágazat pótadóját előíró kormányrendelet hatálybalépését, azaz 2022. július 1-jét követően kezdi meg tevékenységét a vállalkozás – értelemszerűen így 12 hónapnál rövidebb az adóéve –, akkor az adóévi, Kiskeradó tv. szerinti adóalapnak naptári napi időarányosítással évesített összege alapján, a Kiskeradó tv. 6. §-ában előírtak szerint kell a kiskereskedelmi adót megfizetnie.

A felsorolt esetek mindegyikében az évesített összeg megállapításakor 365 naptári napot magában foglaló évvel kell számolni.

A 2023-ban kezdődő adóévtől a pedig a kormányrendelet szerint megállapított adóösszegnek az adóév naptári napjaival arányos részét kell neki is (és az előzőekben felsorolt körben is) megfizetni.

Ez azt jelenti, hogy a 2023-ban kezdődő adóévében, az adó alanyainak a Kiskeradó törvény szerint megállapított adóalapjukból kiindulva, de a törvény 6. §-ában rögzítettektől eltérően, a következő adómértékeket alkalmazva kell a pótadót megállapítaniuk:

- az adóalap 500 millió forintot meg nem haladó része után 0 százalék,

- az adóalap 500 millió forintot meghaladó, de 30 milliárd forintot meg nem haladó része után 0,15 százalék,

- az adóalap 30 milliárd forintot meghaladó, de 100 milliárd forintot meg nem haladó része után 1 százalék,

- az adóalap 100 milliárd forintot meghaladó része után 4,1 százalék.

A 2023-ban kezdődő adóév adóelőlegének megállapítása során sem alkalmazhatóak a Kiskeradó törvény 6. §-ban megállapított mértékek, az adóelőleget a fentiek szerinti, adósávok figyelembevételével kell megállapítani.

Összefoglalva a kormányrendelet hozta változásokat, 2022-ben még nem emelkednek a sávos kiskereskedelmi különadó kulcsai, de az érintett vállalkozásoknak közel megduplázódik (80 százalékkal növekszik) az adófizetési kötelezettsége.

A 2023-ban kezdődő adóévben viszont már új adómértékeket kell alkalmazni a kormány döntése értelmében.