Adózás 2018.: egy adócsomag, sok változás (3.)

Szerző: Sinka Júlia

Végzettség: Közgazdász, mérlegképes könyvelő, adótanácsadó, okleveles adószakértő (nemzetközi adózás és áfa)

Szakterület: Kis- és középvállalkozások számviteli és adózási kérdései

Ha van az adózásnak minden év végén terítékre kerülő, örökzöld témája, az már fél évtizede, a “kata vagy eva esetleg tao?” választásának kérdése. Ehhez, a 2018. évben is aktuális döntéshez most az áfás cégeknek adunk támpontokat.

Cikkem előző részében már „kiveséztük” a tárgyalt adónemekkel kapcsolatos legfontosabb tudnivalókat.

Az alábbiakban is ezekre az ismeretekre építünk, azzal a kiegészítéssel, hogy az áfa fizetésére kötelezett társaságok helyzetét vesszük górcső alá.

Kata, eva, tao - áfásan

Itt is érvényes azonban, hogy e keretek közt nem térhetünk ki minden lehetséges helyzetre, költségszerkezetre, ágazati sajátosságra.

Ezért az itt levezetett példák csak iránymutatásként szolgálnak, a vállalkozások saját terveik, könyvviteli információik alapján elvégzett számításokra hagyatkozva választhatják ki a számukra leginkább megfelelő eljárást. Annak érdekében, hogy az adatok könnyen értelmezhetőek, összevethetőek legyenek, kell tennünk néhány egyszerűsítő kikötést:

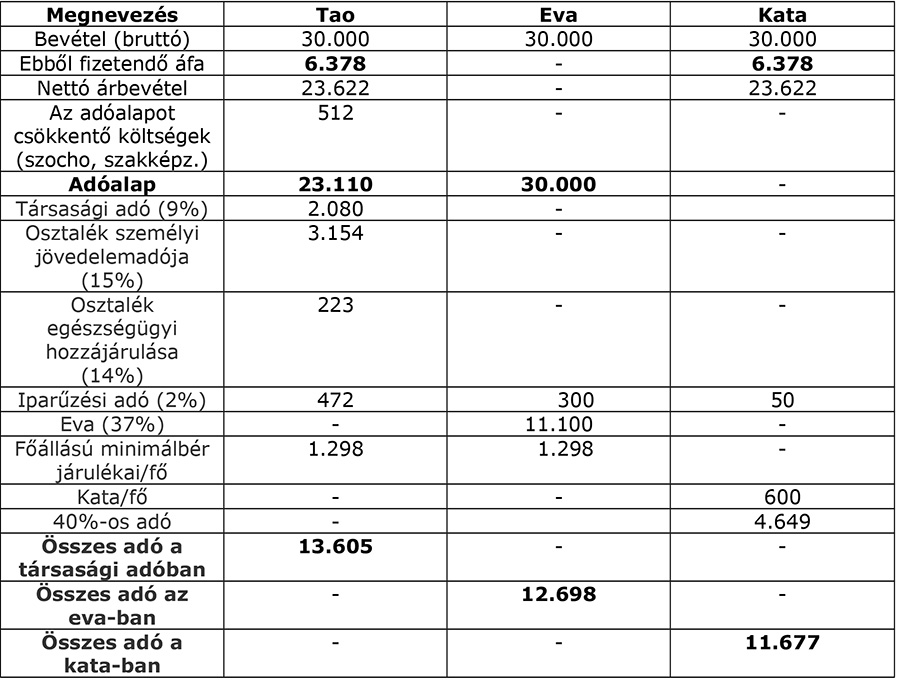

- a cég éves bevétele 30 millió forint, és

- a tevékenysége áfa-köteles,

- az elszámolható költségeit egy főállású tag járulékai (garantált bérminimum alapján, kötelező) teszik ki, egyébként elhanyagolhatóak,

- az osztalék-kifizetést terhelő 14 százalékos eho összegét a főállású tag egészségbiztosítási járulékának figyelembevételével számoltuk,

- társasági adózás esetén az adózott eredményt, teljes egészében a tagok osztalékaként fizeti ki,

- a társaságnak csak egy telephelye (székhelye) van, katásként és evásként az iparűzési adó megállapításának speciális formáját (2,5 millió forint, illetve az eva-alap fele az adóalap) választotta,

- csak azokkal az adókkal foglalkozunk, amelyek a választott adózási mód függvényében ugyancsak változó terhet jelentenek,

- az adatok ezer forintban szerepelnek a táblázatban.

Amint látjuk, ha a társaság tevékenysége nem áfa mentes, az évi 30 millió forint bevétel mellett az eva választása közel 1 millió forinttal csökkenti a cég adóterheit a társasági adózáshoz képest.

A kata előnye jelentős a társasági adózáshoz és az evához mérten, viszont itt is érvényes a korábban már említett „társadalombiztosítási hátrány”. Azaz a katával „szerzett” ellátási alap (táppénz, stb.) lényegesen kevesebb, mint a Tbj. tv. hatálya alatt. A kata esetében ez 90.000,-Ft havonta, míg 2018-ban a minimálbér 138.000,-Ft, a garantált bérminimum 180.500,-Ft lesz.

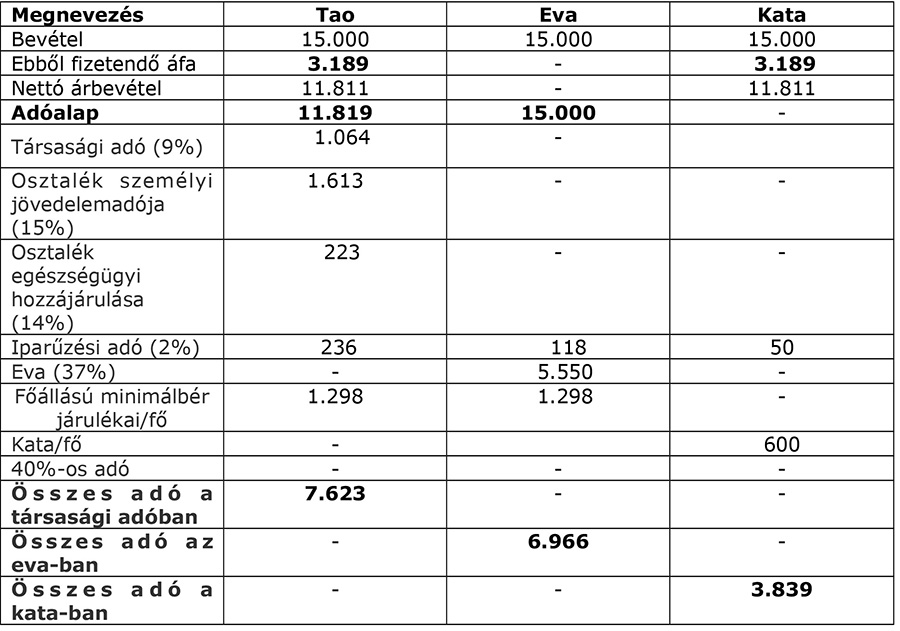

Végezzük el a számításokat lényegesen alacsonyabb bevételre!

30 millió bruttó, illetve az alatti bevétel esetében a kata és az eva adóelőnye fokozatosan növekszik a társasági adózással szemben, még akkor is, ha a katásnak a 40 százalékos adóval is számolnia kell.

Az árbevételhez mérten csekély kiadás mellett, az osztalékot kifizető, és áfa fizetésére is kötelezett cégeknek az eva választására jogosító bevételi értékhatárig a kata a kedvező megoldás, még akkor is, ha a 40 százalékos adó is belép a képbe. Az ezüstérmes az eva.

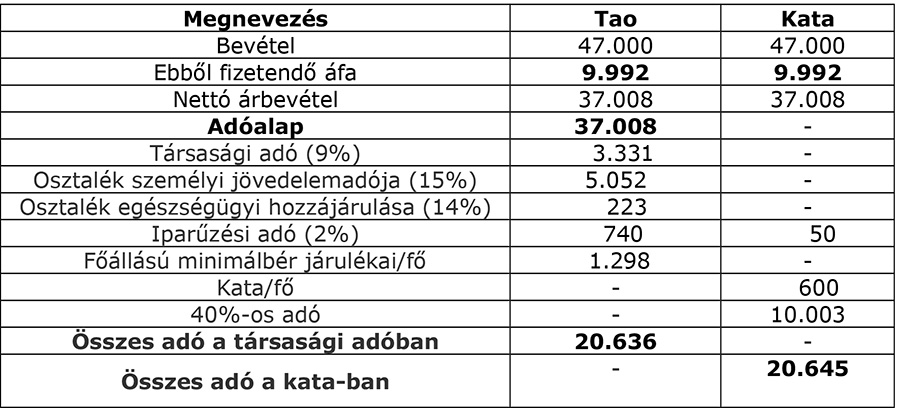

Nézzük meg, mi a helyzet akkor, ha az eva választására jogosító bevételi határt a cég túllépi!

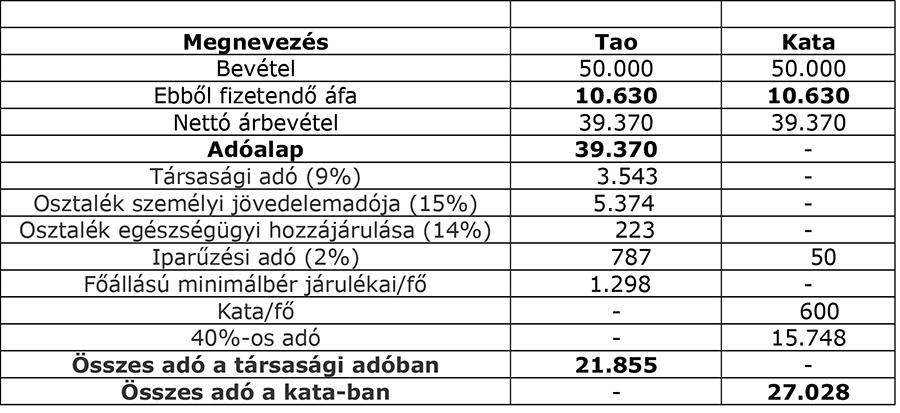

Fentiek szerint 47 millió forint árbevétel esetében a kata előnye elvész a társasági adózással szemben. 50 milliós bruttó bevételnél pedig már számottevő a kata választásával járó adótöbblet.

Korlátolt felelősségű társaságok (kft) esetében a kata persze kiesik, így ők csak 30 milliós bevételig fontolgathatják, hogy eva vagy tao, feltéve, hogy az árbevételhez mérten elenyésző költségek mellett dolgoznak. 20-25 százalékos költségarány esetében (erre nézve ki-ki maga végezze el a számításokat) viszont már a társasági adózás lesz a célszerű választás az evával szemben – és ez nem csak a kft-re igaz.

A kata jövőre is jól tartja majd magát, sőt, vonzereje egyre csak növekszik.

Kétségtelen, a katásoknak a 12 millió fölötti bevételre 40 százalékos adót kell fizetniük pluszban. Az áfa alanyi adómentesség értékhatára pedig 8 millió forint.

Viszont az a vállalkozó, aki munkaviszony mellett keresi meg áfa-mentes tevékenység esetében a 12 milliót, áfás tevékenységnél a 8 milliót, az lényegében az áfa plusz 3,7 százalékos, illetve 2,9 százalékos adófizetéssel letudhatja a kötelezettségeit.

Tehát, ha a vállalkozás bevétele – akár „főállású” vállalkozóként is - 8 millió alatt marad, az egyben azt is jelenti, hogy befizet évi 300 vagy 600 ezer forintot a NAV-nak, és telephelyenként 50 ezer forint iparűzési adót az önkormányzatnak, és nyugodtan aludhat.

Az így megmaradó nettó összeg kerekítve 613 ezer forint. (Persze ez csak a szellemi tevékenységet folytatókra igaz, akik gyakorlatilag elenyésző költségek mellett dolgoznak, más tevékenységek esetében vannak költségek, csak az adózásban nem játszanak szerepet.)

Csak összehasonlításként: a munkabérből fizetendő adó, egyéni járulékok 35,5 százalékot tesznek ki. Ebből következően egy kb. 150 ezer forint bruttó munkabért kereső alkalmazott adóterhelésének felel meg az, a mit az évi 8 millió forint bevételt elérő, főállású katás fizet.

Fő szabályként megfogalmazhatjuk, hogy a kata a nagy hozzáadott értéket termelő, de kevés költséggel rendelkező, szolgáltató vállalkozások számára ideális, amelyek megbízói jellemzően nem vállalkozók, hanem magánszemélyek, akik számára közömbös, hogy a szolgáltató alanyi mentes az áfában. Így e vállalkozói körbe tartoznak tipikusan a tanácsadók, más szellemi szabadfoglalkozásúak, a kevés költség mellett dolgozó, egészségügyi szolgáltatást nyújtók (mondjuk masszőrök) számára lehet előnyös.

Továbbá a valamivel nagyobb bevételű, de a 12 milliós árbevételt meg nem haladó mikrovállalkozások számára is versenyképes alternatíva lehet a kata. Az „önfoglalkoztató” vállalkozások esetében ugyanis a vállalkozó zsebében maradó nettó jövedelmet vizsgálva (és a más adónemekben lehetséges adókedvezményekkel nem számolva) a kata sok esetben kifizetődőbb megoldás, mint lehetséges alternatívái, azaz az eva és a társasági adó.

Jelentős költségszint mellett is a kata kontra eva versenyből az előbbi kerül ki győztesen. Például, ha a vállalkozás éves árbevétele 12,5 millió forint plusz áfa (azaz a 40 százalékos különadót is megfizeti) és költségei 10 millió forint plusz áfa összeget tesznek ki, akkor közel másfél milliós haszonnal zárja az évet. Ugyanezen feltételekkel, evásként 3,5 milliós veszteségre, társasági adó mellett pedig 860 ezer forintos nyereségre számíthatna.

Fentieknél számottevően magasabb, az eva választására jogosító értékhatárát elérő árbevétellel is – és katásként a 40 százalékos különadóval – a kata a nyerő.

A társasági adózással szemben azonban már csak akkor, ha költségszintje nem haladja meg a 10 százalékot.

Az adózási formák versenyében van még egy játékos - a kiva -, „akiről” eddig nem esett szó. Cikkem folytatásában ennek az adónemnek az előnyeit, hátrányait vizsgáljuk meg.