Oszd meg – és fizesd be az önkormányzatoknak! 4/3.

Szerző: Sinka Júlia

Végzettség: Közgazdász, mérlegképes könyvelő, adótanácsadó, okleveles adószakértő (nemzetközi adózás és áfa)

Szakterület: Kis- és középvállalkozások számviteli és adózási kérdései

Honlap: www.sinkatax.hu

E-mail: info@sinkatax.hu

Ha a vállalkozásnak a székhelye szerinti településen kívül egy vagy több településen van telephelye, az iparűzési adóalapját meg kell osztania az érintett települések között. Vegyük górcső alá ennek lehetséges módszereit!

A helyi adókról szóló 1990. évi C. törvény (Htv.) 35. § (1) bekezdése szerint adóköteles az önkormányzat illetékességi területén végzett vállalkozási (iparűzési) tevékenység.

Ha egy vállalkozónak a székhelye szerinti településen kívül egy vagy több településen van telephelye – ennek fogalmát meghatározza a Htv. –, akkor településenként alanya és kötelezettje az iparűzési adónak, feltéve persze, hogy az adott településen ezt az adónemet bevezette a helyi önkormányzat.

Cikksorozatom előző részében a Kincs a Tincs Kft. az eszközarányos megosztási módszerrel barátkozott meg. Most továbblépünk, hiszen a példaként hozott társaság is fejlődött, gyarapodott.

A cég egyik tulajdonosa, Fürtös Kreszencia mesterfodrász és szabad idejében a vegyészet és a népi gyógymódok történetének kutatója. Ez utóbbi foglalatosságának köszönhetően akadt rá arra a réges-régi receptre, amelyből kiindulva a társaság másik tulajdonosa, dr. Irhás Iringó bőrgyógyász közreműködésével sikerült kifejlesztenie egy gyógynövényekből és más természetes hozzávalókból álló termékcsaládot – sampon, hajbalzsam, hajszesz –, amely nemcsak hogy fokozza a hajhagymák működését, meggátolva ezzel a kopaszodást, de a már elvesztett hajkorona visszanövését is eléri.

Az „Antitar” néven piacra dobott termékek olyan sikeresek, hogy a cég éves iparűzési adóalapja meghaladta a 100 millió forintot.

Ebből a tulajdonosok örömén túl az is következik, hogy a komplex módszer szerint kell eljárniuk az adóalapjuk megosztása során.

Vizsgáljuk meg ezt a módszert közelebbről is!

Komplex megosztási módszer

E módszer lényege, hogy a vállalkozási szintű adóalapot első lépésben két részre kell bontani, majd a megosztás az egyik adóalaprészt illetően a székhelyhez, telephelyekhez rendelhető személyi jellegű ráfordítások, a másik adóalaprészt illetően az eszközérték összege arányában történik.

A Kincs a Tincs Kft. már ismert adataiból indulunk ki: a társaság 2021. július 1-jén áthelyezi székhelyét „A” városból „C” városba, a „B” településen működő üzemét 2021. október 10-én megszűntette. A társaság székhelye mindkét város esetében önálló ingatlan, nem a tulajdonosok valamelyikének lakása.

Mindezeket egészítsük ki a következő információkkal:

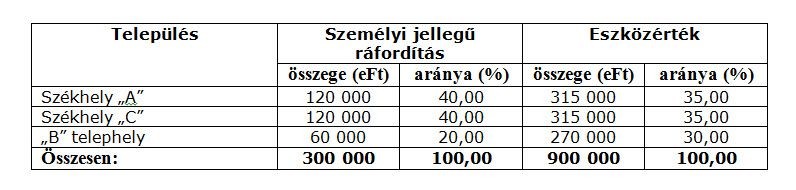

- A vállalkozási szintű személyi jellegű ráfordítás összesen 300 millió Ft, a régi és az új székhelyen és a telephelyen lévő összes tárgyi eszköz értéke 900 millió Ft.

- Az „A”régi és „C” új székhelyre személyi jellegű ráfordításként 120-120 millió Ft-ot, eszközértékként 315-315 millió Ft-ot mutatott ki, míg „B” telephelyen 60 millió Ft személyi jellegű ráfordítást és 270 millió Ft eszközértéket állapított meg.

- Az iparűzési adó vállalkozási szintű alapja 1 800 millió forint volt.

- A Társaság nem jogosult az 1 százalékos (csökkentett) adómérték alkalmazására.

- Az adó mértéke mindhárom településen 2 százalék.

Az adóalap olyan hányadát kell a személyi jellegű ráfordítással arányos megosztás módszerével megosztani, amilyen arányt a személyi jellegű ráfordítások összege képvisel a személyi jellegű ráfordítás és eszközérték együttes összegén belül.

A fennmaradó adóalap-részre az eszközérték arányos megosztás módszerét kell alkalmazni.

A részletszámítás tehát a következő:

Az adóalapot két részre – személyi jellegű ráfordítás arányos megosztás módszerével megosztandó és eszközérték arányos megosztás módszerével megosztandó részre – kell osztani. A személyi jellegű ráfordítással arányos megosztás módszerével megosztandó adóalap-rész megállapítása az alábbi, a Htv. mellékletében megadott képlet szerint történik:

AH= VAa/VAa+VAb

ahol

VAa = az összes személyi jellegű ráfordítás összege

VAb = az összes eszközérték összege

AH = a VAa és VAb együttes összegén belül a VAa hányada.

Az adóalapnak az AH százalékban kifejezett hányadát a személyi jellegű ráfordítás arányában kell a települések között megosztani, az adóalapnak a fennmaradó részét pedig eszközérték arányosan kell a települések között megosztani.

A következő lépésben meg kell határozni az adóalap-hányad összegét: ez az összes személyi jellegű ráfordítás aránya az összes személyi jellegű ráfordítás és az összes eszközérték együttes összegében. (Ne feledkezzünk meg arról, hogy hat tizedesjegyig kell figyelembe vennünk a számított értéket!)

Adóalap-hányad = 300 000 000/(300 000 000 + 900 000 000) = 0,250000

Ennek megfelelően, az 1 800 000 Ft vállalkozási szintű adóalap 25 százalékát a személyi jellegű ráfordítások arányában, a fennmaradó 75 százalékát pedig az eszközérték arányában, azaz a fenti táblázat százalékos arányának megfelelően kell kiszámítani:

- A személyi jellegű ráfordítások arányában megosztandó adóalap-rész: 450 000 000 Ft.

- Az eszközérték arányában megosztandó adóalap-rész: 1 350 000 Ft.

A számítás következő lépése az, hogy az egyes adóalap-részeket a fenti táblázat szerinti megoszlási viszonyszámokkal (százalékos értékekkel) megszorozzuk.

Nincs más hátra, mint az egyes településekre jutó teljes adóalap meghatározása.

Ehhez településenként össze kell adni a kétféle szempont szerint „feldarabolt” és az előző táblázatban szereplő adóalap-részeket, majd kiszámoljuk az azt terhelő, 2 százalékos mértékű adót is.

A Kincs a Tincs Kft könyvelője még nem dőlhet hátra a jól végzett munka örömével, mert még egy iparűzési adóbevallás hátra van.

Dr. Irhás Iringó férjével, Kőműves-Kelemen Kristóffal közösen, tulajdonosa egy másik vállalkozásnak is, a Kőmester Építőipari Kft-nek. A társaság az ország számos településén dolgozik (van, ahol több mint félévet is eltöltenek a munkavállalói), de külföldi megrendelőktől is kap munkát. Ezért a vállalkozási szintű adóalapját e társaságnak is meg kell osztania az érintett települések között.

Hogyan, milyen módszerrel? Cikksorozatom befejező részében erről lesz szó.