Háborog a szomszédom - KATA után a világ… 3/1.

Szerző: Sinka Júlia

Végzettség: Közgazdász, mérlegképes könyvelő, adótanácsadó, okleveles adószakértő (nemzetközi adózás és áfa)

Szakterület: Kis- és középvállalkozások számviteli és adózási kérdései

Robi színházi és filmes világosító – precízebben: világítás technikus –, és katás egyéni vállalkozó. Ha jól értem – morgolódik –, akkor egy válóperes ügyvéd lehet katás, de én, vagy egy nyelvtanár nem. Azért, ha ráérsz – néz rám bánatosan – dumáljuk meg ezt az átalányadót!

Tegnap (2022. július 12-én) az Országgyűlés elfogadta a T/583 számú törvényjavaslatot, amely kevés kivételtől eltekintve, gyakorlatilag eddigi alanyai számára múlt időbe tette a kisadózó vállalkozások tételes adóját, azaz a KATÁ-t.

Ezért, cikksorozatomban – nemcsak Robi kedvéért – megdumáljuk ezt az átalányadót, és sok mást is, a kisadózók tételes adójának lehetséges alternatíváit keresve.

Elsőként vegyük górcső alá Robi esetét. Ő, ahogy arról már esett szó, katás egyéni vállalkozóként filmforgatásokon, színházi előadásokon és azok próbáin gondoskodik a megfelelő fényről, karbantartja például, a nézőtéri lámpákat és világítási eszközöket. Előadásokra (ahogyan ő mondja: projektekre) szerződik, hol itt, hol ott végezve a munkáját.

Noha villanyszerelő végzettséggel is rendelkezik (szerinte ez alap egy világosítónál), és így csak lakossági szolgáltatóként is kapna munkát, de abból korántsem biztos, hogy meg tudna élni a három kisgyermeket nevelő család, és amúgy ez a filmes, színházi világ az élete, imádja – és nem mellesleg, többet is hoz a konyhára.

Felesége, Jutka óraadó spanyoltanár egy budapesti gimnáziumban, emellett fordítást, tolmácsolást vállal. Ő is katás egyéni vállalkozó.

A színházak elégedettek Robi munkájával (a sok külföldön dolgozó szakember miatt többé-kevésbé hiányszakma is a világosító), de munkaszerződést egyik sem akar/tud kötni vele, ragaszkodnak a már jól bevált beszámlázáshoz. Ugyanez a helyzet a gimnáziummal is.

Anikó katás egyéni vállalkozó: pszichológus, szabadúszó újságíró, női magazinoknak ír „lelkizős” cikkeket. Jelenleg gyermekgondozási segélyen van a nyolchónapos kislányával, akit egyedül nevel. Most azon gondolkodik, hogy az egyszerűsített közteherviselési hozzájárulás (EKHO) fizetésével kiválthatja-e a KATÁT.

Eszter is hasonló cipőben jár. Ő a felnőttoktatás keretében statisztikát tanít, emellett egy minisztérium munkatársa, és mint ilyen, az oktatáson kívül más önálló tevékenységet nem is vállalhatna.

Katás egyéni vállalkozóként az oktatási intézmények szívesen szerződtek vele. Ha más adózási módra kell áttérnie, az azzal is járhat, hogy meg kell emelnie a számlázott összeget, hogy „pénzénél maradjon” a megváltozott adóteher mellett is. Ennek bizonyára nem örülnek majd a megbízói.

Gábor fényképész, katás egyéni vállalkozó. Sok magánszemély ügyfele van (esküvők, eljegyzések, stb.), de céges megbízóit (fotók a weblapra, vállalati bulik) sem szeretné visszautasítani, a sajtó számára készített, és így széles nyilvánosságra számító fotóinak publikálásáról pedig különösen nem szeretne lemondani. A KATA 40 százalékos különadóival eddig nem gyűlt meg a baja, így szomorúan kutat a lehetséges alternatívák után. 2023. január 10-én nyugdíjba megy.

Zoli kertész. Katás egyéni vállalkozóként, néhány kisebb, de állandó megbízó mellett, egy jó nevű kertépítő cég alvállalkozója, amelynek ügyfélköre jellemzően vállalkozásokból, önkormányzati intézményekből áll, lakossági megrendelőjük olyan ritkán van, hogy gyakorlatilag nem is számíthatnak e körre. A társaság nagyon elégedett Zoli munkájával – még a 40 százalékos különadót is elviselték, bár próbálták meggyőzni, nem a KATA az egyetlen adózási mód a világon–, alkalmazottként felvenni azonban nem akarják. Kilátásba helyezték, hogy bár nem szívesen válnának meg tőle, de szerződést bontanak vele, ha árat emel, függetlenül attól, hogy más adózási mód választásával Zolinak magasabb közterheket kell kigazdálkodnia.

A cég, pontosabban alvállalkozóként Zoli, egy budai társasház kertjét is gondozza. A házban három vállalkozás is bérel iroda céljára lakást. Mind a lakók, mind a társaságok nagyon elégedettek Zolival, ragaszkodnak hozzá. Olyannyira, hogy Zoli remek ajánlatot kapott tőlük: közös munkaszerződéssel a társaságok felveszik alkalmazottnak, a papírmunkát, így a költségek elosztásának dolgát is, majd ők rendezik a lakókkal és egymással is.

Noha a cégek által kínált munkabér határozottan vonzó, de Zoli mégis bizonytalan, elfogadja-e az ajánlatot, akár mellékfoglalkozásban megtartva az egyéni vállalkozását, vagy keressen más megoldást.

Mielőtt főszereplőink problémáit külön-külön megvizsgálnánk, lássuk, mit kell tudnunk az Szja tv. szerinti, a KATA lehetséges alternatívájaként említett átalányadózásról!

Az egyéni vállalkozók átalányadózása és járulékfizetése

2022-től az egyéni vállalkozó akkor választhat átalányadózást az adóév és a tevékenysége egészére, ha az egyéni vállalkozói bevétele sem az átalányadózás megkezdését közvetlenül megelőző adóévben, sem az adóévben várhatóan az éves minimálbér tízszeresét nem haladta meg.

A 2021-ben és 2022-ben érvényes minimálbér figyelembevételével ez azt jelenti, hogy az egyéni vállalkozó akkor választhatja az átalányadózást erre az adóévre, ha

- a 2021. évi bevétele nem érte el a (167 400 × 12 × 10 =) 20 088 000 forintot és

- a 2022. évi bevétele várhatóan nem fogja elérni a (200 000 × 12 × 10 =) 24 millió forintot.

A jogszabály vagy nemzetközi szerződés alapján folyósított támogatás összege a bevételi értékhatárokat megemeli.

A fentiektől eltérően, azok az egyéni vállalkozók, akiknek a vállalkozói tevékenysége az adóév egészében kizárólag a kereskedelmi tevékenységek végzésének feltételeiről szóló 210/2009. (IX. 29.) Korm. rendelet szerinti kiskereskedelmi tevékenység, akkor választhatják az átalányadózást, ha az egyéni vállalkozói bevételük sem az átalányadózás megkezdését közvetlenül megelőző adóévben, sem az adóévben várhatóan az éves minimálbér ötvenszeresét nem haladta meg.

A 2022. évet érintően ez azt jelenti, hogy a kiskereskedelmi tevékenységet végző egyéni vállalkozó akkor lehet átalányadózó, ha

- a 2021. évi bevétele nem éri el (167 400 × 12 × 50 =) 100 440 000 forintot, és

- a 2022. évi bevétele várhatóan nem fogja elérni a (200 000 × 12 × 50 =) 120 000 000 forintot.

Az átalányadózás kizárólag az egyéni vállalkozói tevékenység egészére választható, és addig alkalmazható, amíg az egyéni vállalkozó egyéni vállalkozói bevétele a fentebb említett értékhatárokat meg nem haladja.

Mivel év közben is át lehet jelentkezni a KATA hatálya alól az átalányadó hatálya alá a feltételek megléte esetén, ezért mindkét adónemnél az időarányos bevételre kell figyelni.

Az egyéni vállalkozónak a bevételét az Szja tv. 4. és 10. számú mellékletei figyelembevételével kell meghatároznia, ez az átalányban megállapított jövedelem alapja is.

A bevételből a jövedelem az egyes tevékenységek szerint különböző mértékben meghatározott költséghányad (költségátalány) levonásával állapítható meg.

Lényeges, hogy a költséghányad megállapításánál mindig azok a tevékenységek az irányadók, amelyekből a vállalkozónak bevétele keletkezett, nem pedig a bejelentett tevékenységek.

A bevételből levonható költséghányadot érintően nincs eltérés a kiegészítő és a nem kiegészítő tevékenységet folytatók között.

A bevételből levonható költséghányad:

- fő szabályként a bevétel 40 százaléka;

- az Szja tv. 53. § (2) bekezdésében meghatározott ipari, mezőgazdasági, szolgáltatási tevékenység, vagy kizárólag a (2) bekezdésben meghatározott és a c) pont szerinti kiskereskedelmi tevékenység (pl. építőipari szolgáltatás, taxis személyszállítás, fodrászat, szépségápolás, gépjármű-, számítógép-, háztartási cikk javítása, vendéglátó tevékenység) esetében a bevétel 80 százaléka;

- kizárólag kiskereskedelmi tevékenység folytatása esetében a bevétel 90 százaléka.

Amennyiben a vállalkozó tevékenységei nem azonos költségátalányhoz tartoznak, akkor az alacsonyabb költséghányadot alkalmazhatja mindkét tevékenységére.

Abban az esetben, ha az egyéni vállalkozó tevékenysége év közben oly módon változik, hogy a korábban alkalmazott magasabb költséghányad már nem illeti meg, a változás időpontjában az év első napjára visszamenőlegesen át kell térnie a tevékenységének megfelelő alacsonyabb költséghányad alkalmazására.

Adómentes az átalányadózó egyéni vállalkozó e tevékenységéből származó átalányban megállapított jövedelmének az éves minimálbér felét meg nem haladó része.

Azaz 2022-ben az átalányadózó egyéni vállalkozónak nem kell adót fizetnie az átalányban megállapított jövedelméből 1,2 millió forint után.

E szabály alkalmazásával ez azt jelenti, hogy az egyéni vállalkozónak nem kell személyi jövedelemadót fizetnie:

- 40 százalékos költséghányadnál 2 millió forint;

- 80 százalékos költséghányadnál 6 millió forint;

- 90 százalékos költséghányadnál 12 millió forint

bevételig.

Járulékfizetés, adókedvezmények érvényesítése

Ha az átalányadózó egyéni vállalkozó felsőoktatási intézmény nappali tagozatos hallgatója, vagy heti 36 órát elérő munkaviszony mellett vállalkozik, az adómentes bevételi értékhatárig nem kell sem társadalombiztosítási járulékot, sem szociális hozzájárulási adót fizetnie. Mivel a járulékfizetés kötelező minimuma e körre nem vonatkozik, esetükben az átalányban megállapított jövedelem adómentes részét meghaladó összeget terheli járulék.

A nyugdíjas vállalkozónak az adómentes értékhatárt meghaladó jövedelem után sem kell az említett közterheket megfizetnie, csak személyi jövedelemadóval kell számolnia.

Továbbá nem kell adóelőleget sem fizetnie az átalányadózónak mindaddig, amíg az átalányban megállapított jövedelme az adóévben nem haladja meg az éves minimálbér felét, azaz 2022-ben az 1,2 millió forintot.

Ha az adóelőleg-alap meghaladja az adómentes összeget, akkor az adóelőleget csak az ezt meghaladó jövedelemrész után kell megfizetni negyedévente, a negyedévet követő hónap 12. napjáig.

Az átalányadózó egyéni vállalkozó átalányban megállapított jövedelme az összevont adóalap részeként, önálló tevékenységből származó jövedelem jogcímén adóköteles.

Tekintettel arra, hogy ez a jövedelem az összevont adóalap része, és a négy vagy több gyermeket nevelő anyák kedvezménye (nétak), valamint a fiatalok kedvezménye is külön nevesíti kedvezményalapként az átalányban megállapított jövedelmet, ezért az adóalap-kedvezményeket (nétak, fiatalok kedvezménye, személyi kedvezmény, első házasok kedvezménye, családi kedvezmény) érvényesítheti az átalányadózó egyéni vállalkozó is.

Az átalányadózó egyéni vállalkozó is érvényesítheti a havi járulékbevallásában (’58) a családi járulékkedvezményt, ha annak feltételei teljesülnek.

Az átalányadózást alkalmazó főfoglalkozású egyéni vállalkozó e tevékenységéből származó jövedelme adómentes részével egyező nagyságú járulékalap után fizetendő járulék terhére is érvényesíthet családi járulékkedvezményt.

Ha az átalányadózást alkalmazó, főfoglalkozású egyéni vállalkozó az adott havi járulékalapjaként a minimálbért köteles figyelembe venni – azért, mert az átalányadózás szabályai szerint megállapított havi jövedelme ennél kevesebb –, a járulékkedvezmény az e járulékalapnak az átalányban megállapított adómentes havi jövedelmet meg nem haladó része után fizetendő járulék terhére érvényesíthető.

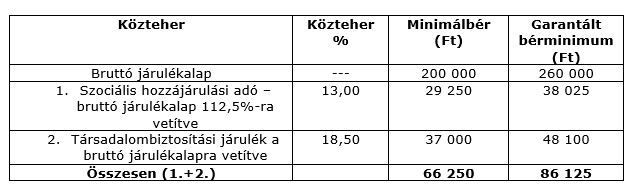

Az átalányadózó, főfoglalkozású egyéni vállalkozó havi minimum járulékai 2022-ben:

Fentiek tükrében vizsgáljuk meg először Zoli helyzetét!

Zoli esete

Több munkáltató, egy munkaviszony

Ebben az esetben a Munka Törvénykönyve (2012. évi I. törvény, azaz Mt.) 195.§-a által szabályozott, atipikus munkaviszonyról van szó, amelyben a „klasszikus” kettőnél több fél szerződik. A felek azonban csak egy munkaszerződést kötnek egymással, abban a munkavállaló számára egy munkakört határoznak meg, az annak ellátásáért cserébe kapott alapbért egy meghatározott összegben állapítják meg. A munkavállaló többmunkáltatós munkaviszony esetén az érintett munkáltatók számára egy időben végez munkát, így a munkavállaló munkaidő-beosztását is egységesen, a munkáltatók közös igényeire figyelemmel kell megállapítani.

A több munkáltató által létesített munkaviszony gyümölcsöző megoldás lehet, ha több munkáltató foglalkoztatási igényei találkoznak, mivel az Mt. szabályai lehetővé teszik a konstrukció rugalmas alkalmazását.

Figyelem: nem tartozik ide az a helyzet, amikor egy munkavállaló két különböző munkáltatóval tart fenn egy időben, két elkülönülő munkaszerződés alapján munkaviszonyt!

Nem létesíthető több munkáltató által munkaviszony abban az esetben sem, ha a munkavállaló a munkaszerződés alapján az egyes munkáltatóknál más és más feladatokat, más munkakört látna el (például, recepciósként dolgozik az egyik munkáltatónak, míg a másiknak a weboldalát kezelné).

A jogviszonyt érintő munkajogi rendelkezésekkel e keretek közt nem szeretnék részletesen foglalkozni, azok, akik ebben látnak lehetőséget, az Mt. 195.§-ában leírtakból tájékozódhatnak.

Tegyük fel, hogy Zoli igent mond a több munkáltatóval létesített munkaszerződésre, és megtartja egyéni vállalkozását is. Ha e minőségében csak magánszemélyeknek dolgozik, akkor akár maradhat katás is (a törvénymódosítás szerint heti 36 órát elérő munkaviszony dacára is havi 50 ezer forint adóteherrel), de Zoli nem szeretne visszautasítani egy ígéretes megbízást sem, pusztán azért, mert az vállalkozótól vagy mondjuk, a helyi óvodától érkezik.

Ezért először az Szja tv. kínálta lehetőségeken gondolkodik el, azon belül is az átalányadózáson.

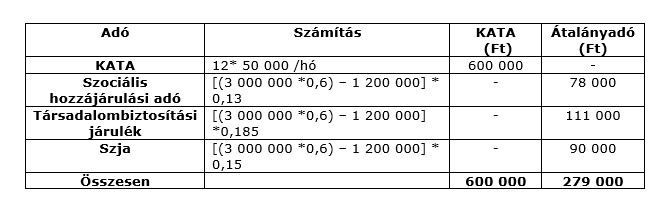

Tegyük fel, hogy Zoli elfogadja az állásajánlatot (heti 36 órát elérő foglalkoztatás!), de mellékfoglalkozásban továbbra is egyéni vállalkozó marad. Ha csak magánszemélyektől vállalna munkát, akkor maradhatna katás, ha pedig nem szeretné a kifizetőnek minősülő ügyfeleit sem elveszíteni, akkor választhatja az átalányadózást, ekkor rá a 40 százalékos költségátalány érvényes. Tegyük fel, hogy egyéni vállalkozóként éves szinten 3 millió forint bevételre tesz szert (bár az új KATA-törvény már szeptember 1-vel életbe lép, az adatok könnyebb értelmezhetősége érdekében éves adatokkal dolgozunk):

Ebben az esetben Zoli egyértelműen az átalányadózással jár jól (sőt sokkal jobban).

(Persze ez nemcsak a több munkáltatóval kötött munkaszerződés esetében van így, megteszi egy „sima”, heti 36 órát elérő munkaviszony is.)

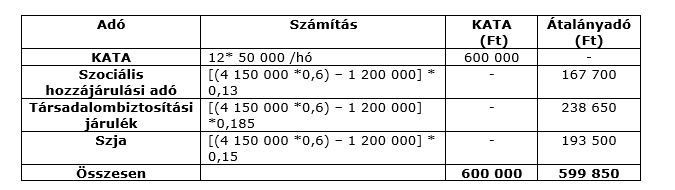

Tegyük fel, hogy a mellékfoglalkozású vállalkozásában Zoli többet keres, mondjuk 4 150 000 forintot:

Amint látjuk, ha Zoli igent mond annak a bizonyos három vállalkozásnak, és ezentúl munkaviszony mellett folytatja tovább az egyéni vállalkozását, akkor 4 millió 150 ezer forint vállalkozói bevétel mellett átalányadózva annyi közteherrel kell számolnia, mintha az új szabályok szerint maradt volna katás. E feletti bevételnél már értelemszerűen több adót, járulékot kell fizetnie.

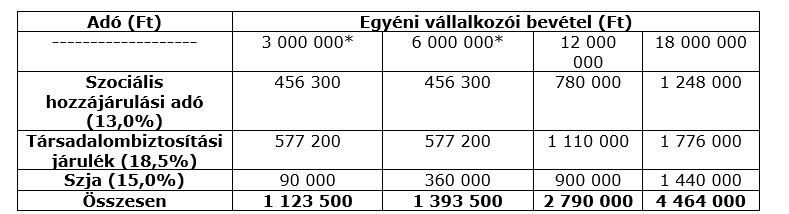

Persze Zoli dönthet úgy is, hogy köszöni szépen, de nem szeretne alkalmazott lenni sehol, marad egyéni vállalkozó. Ez esetben az átalányadózóként, a 40 százalékos költségátalány és az 1,2 millió forint adómentes jövedelem figyelembevételével az alábbi fizetnivalókat kell kigazdálkodnia:

* Megjegyzés: Az egy hónapra eső átalányban megállapított jövedelem nem éri el a garantált bérminimumot, így Zolinak a járulékfizetés kötelező minimumát kell teljesítenie.

Amint látjuk, Zoli főfoglalkozású átalányadózó vállalkozóként már 3 millió forint éves bevétel esetében is számottevően több adót, járulékot fizet, mintha a KATA hatálya alatt adózna az új szabályok szerint, amikor is mindössze évi 600 ezer forinttal megúszná a közteherfizetést, még éves szinten 18 millió forint bevétel mellett is.

Ha az egyéni vállalkozóra a 40 százalékos költségátalány érvényes, de költségeinek a bevételéhez mért aránya ezt meghaladja, akkor érdemes számításokat végezni az Szja tv. szerinti vállalkozói személyi jövedelemadózás (tételes költségelszámolás) szabályainak alkalmazásával is.

Tegyük hozzá, hogy sok olyan tevékenység van, amelynél a munkaadóknak eszük ágában sem lenne közös munkaszerződést kötni, még akkor sem, ha amúgy mindegyikük számára ugyanazt a tevékenységet végzi az egyéni vállalkozó.

Sőt, munkavállalójuk mellékfoglalkozásának sem örülnének. A kulcsszó a „versenytárs”.

Zoli esetében ugyan nem tudtuk meg, mivel foglalkozik az a három társaság, amely közösen alkalmazná őt, de biztos, hogy nem kertépítéssel. Azaz legyen tevékenységük bármi is, nem jelent számukra sem versenyelőnyt, sem versenyhátrányt, ha a kertész munkakört azonos személy tölti be mindhármuknál.

Más a helyzet Anikó vagy Eszter esetében.

Róluk, és a többiekről cikkem folytatásában lesz szó. Zolinak, ha főfoglalkozású vállalkozó szeretne maradni, akkor valami mást kell kitalálnia az átalányadózás helyett. Következő cikkemben ezt a kérdést is megvizsgáljuk, de nem feledkezünk el az új KATA szabályok fényében az iparűzési adóról sem.