Háborog a szomszédom - KATA után a világ… 3/3.

Szerző: Sinka Júlia

Végzettség: Közgazdász, mérlegképes könyvelő, adótanácsadó, okleveles adószakértő (nemzetközi adózás és áfa)

Szakterület: Kis- és középvállalkozások számviteli és adózási kérdései

Honlap: www.sinkatax.hu

E-mail: info@sinkatax.hu

Milyen lehetőségek közül választhatnak a Kata hatálya alól kikerült társas vállalkozások, érdemes az egyéni vállalkozóknak társas vállalkozást létrehozniuk, esetleg egyéni vállalkozásukat egyéni céggé alakítaniuk?

Az egyéni cég

A statisztikai adatok tanúsága szerint, Magyarországon az egyéni vállalkozás a legelterjedtebb vállalkozási forma. Az egyéni cég viszont lényegében fehér holló, pedig sok, a kata hatálya alól kicsöppenő egyéni vállalkozónak ez lehet a továbbiakban megfelelő vállalkozási mód.

Az egyéni cég a cégjegyzékbe bejegyzett és néhány eltéréssel a cégekre vonatkozó jogszabályok alapján működő egytagú vállalkozás.(Ez azonban nem zárja ki azt – természetesen – hogy a vállalkozó alkalmazottakat foglalkoztasson.)

Létrehozásának, működésének jogi kereteit az egyéni vállalkozóról és az egyéni cégről szóló 2009. évi CXV. törvény (Evectv.) jelenti.

Sajátos formáció, mivel az egyéni vállalkozói nyilvántartásban szereplő természetes személy által alapított, jogi személyiséggel nem rendelkező jogalany – szemben a korlátolt felelősségű társaságokkal vagy a betéti társaságokkal–, viszont ez is a cégnyilvántartásba történő bejegyzéssel jön létre (Evectv. 20.§.).

Ugyanakkor, az egyéni cég is jogosult arra, hogy saját cégneve alatt – tehát a tagjától elkülönülten - jogokat szerezzen és kötelezettségeket vállaljon: így például szerezhet tulajdont, köthet szerződést, pert indíthat és perelhető is.

Ahogy a neve is jelzi, az egyéni cégnek kizárólag csak egy tagja lehet. Egyik sajátossága, hogy csak az egyéni vállalkozói nyilvántartásban szereplő természetes személy (azaz ember) alapíthatja. Egy személy csak egy egyéni cégnek lehet a tagja, illetve alapítója. Fontos tudni, hogy a tag nem lehet egyben gazdasági társaságban korlátlanul felelős tag is, azaz nem lehet közkereseti társaság tagja vagy betéti társaság beltagja.

Az egyéni cég a cégjegyzékbe való bejegyzéssel jön létre. A bejegyzéshez az alapítónak el kell fogadnia a létesítő okiratot, amelyet közjegyző által készített közokiratba vagy ügyvéd által ellenjegyzett okiratba kell foglalni.

Az egyéni céget csak nyilvántartásba vett egyéni vállalkozó alapíthatja meg, feltéve, hogy nem szünetelteti a tevékenységét. Az egyéni cég cégjegyzékbe való bejegyzése után az egyéni vállalkozót törlik a nyilvántartásból, mivel nem lehet valaki egyidejűleg egyéni cég tagja és egyéni vállalkozó is.

Az alapító okiratban kötelező meghatározni az alapvető adatokat és a működésre vonatkozó alapvető információkat, így:

- az egyéni cég nevét és székhelyét,

- az alapítóját (neve, anyja neve, lakóhelye és egyéni vállalkozói nyilvántartási száma feltüntetésével),

- a főtevékenységét és valamennyi további tevékenységét,

- a jegyzett tőkét, a tag vagyoni betétjének összegét, valamint a jegyzett tőke rendelkezésre bocsátásának módját és idejét,

- a működésének időtartamát, ha azt határozott időre alapítják,

- könyvvizsgáló kijelölése esetén a könyvvizsgáló nevét (cégnevét) és lakóhelyét (székhelyét),

- az osztalékelőleg fizetésének lehetőségét.

Az egyéni cég nevében az „egyéni cég” kifejezést vagy az Ec. rövidítést mindig szerepeltetni kell.

A cég ügyvezetését és képviseletét elláthatja az egyéni cég tagja, de azt is megteheti, hogy e feladatok ellátására más személyt választ.

Amennyiben a tevékenységi körében szerepel olyan, amelynek gyakorlásához hatósági engedély szükséges, akkor a cég e tevékenységét csak az engedély birtokában kezdheti meg, illetve végezheti.

Az egyéni cég önálló, a tagtól elkülönült vagyonnal rendelkezik, ami azt jelenti, hogy az egyéni cég által megszerzett vagyon, pénzeszköz és a cég által vállalt kötelezettség nem válik automatikusan a tag vagyonává. Azok a cég vagyonába tartoznak.

Az alapító az alapításkor köteles a jegyzett tőkének megfelelő vagyoni hozzájárulást rendelkezésre bocsátani. A hozzájárulás lehet pénzbeli vagy nem pénzbeli (pl. eszközök, értékkel bíró jogosultságok) hozzájárulás.

A jegyzett tőkének ugyan nincs minimum összege, de amennyiben a 200 000 forintot nem haladja meg, akkor csak pénzbeli hozzájárulás lehet.

Az egyéni cég tőkéjéből a tag javára - a tagsági jogviszonyra figyelemmel - kifizetést (péládul osztalékot) a Ptk.-nak a korlátolt felelősségű társaságokra vonatkozó szabályai szerint lehet teljesíteni.

Bár az egyéni cég a kötelezettségeiért elsősorban a saját vagyonával felel, de ha a cég vagyona a tartozásokat nem fedezi, a tag saját vagyonával korlátlanul fele, azaz tagjának mögöttes felelőssége van.

Felmerülhet a kérdés, hogy mi történik azokkal a kötelezettségekkel, amelyeket az egyéni céget alapító egyéni vállalkozó az alapítást megelőzően vállalt.

Az egyéni vállalkozót terhelő kötelezettségek az egyéni céget is terhelni fogják az alapítást követően.

Azaz, az olyan kötelezettségekért, amelyet az egyéni vállalkozó az egyéni vállalkozói tevékenység megszűnéséig vállalt, a korábbi egyéni vállalkozó és az egyéni cég korlátlanul és egyetemlegesen felelős. Ez azt jelenti, hogy nemcsak akkor felel az egykori egyéni vállalkozó a tartozásért, ha az egyéni cég vagyona azt nem fedezi, hanem közvetlenül tőle is követelhető a teljes tartozás.

Fontos, hogy az egyéni cég a Ptk. rendelkezéseinek megfelelő alkalmazásával gazdasági társasággá (például egyszemélyes korlátolt felelősségű társasággá) alakulhat át.

Társadalombiztosítási, járulékfizetési szempontból, az egyéni cég esetében a biztosítási kötelezettség azonnal fennáll, vagyis itt – például a korlátolt felelősségű társaságtól eltérően –, nem kell vizsgálni a személyes közreműködés kezdő és befejező napját, mert a biztosítási kötelezettség attól a naptól kezdve áll fenn, amelyik napon a vállalkozó az egyéni cég tagjává vált.

Az egyéni cégben az ügyvezetést vezető tisztségviselői vagy tagsági jogviszony keretében láthatja el a tag, ezekben az esetekben társas vállalkozónak minősül.

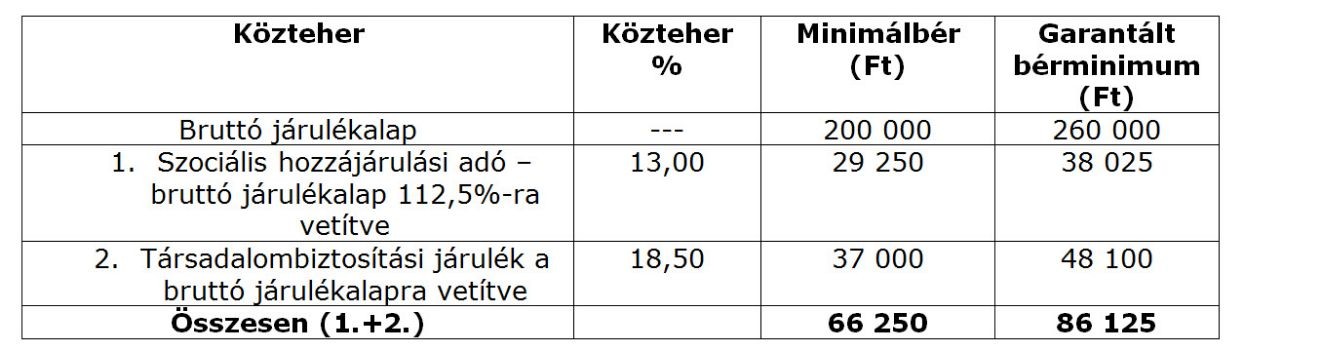

A főfoglalkozású társas vállalkozó biztosítottnak minősül, ennek megfelelően a jogszabályi rendelkezések alapján 18,5 százalékos mértékű társadalombiztosítási járulékot kell fizetnie.

Ezt a járulékalapot képező jövedelem alapulvételével fizeti meg, de a járulékalapnak van egy törvényi minimuma (járulékfizetési alsó határ).

Ez havonta legalább a minimálbér összegét jelenti azzal, hogy a minimálbérnek a járulékfizetési alsó határ szempontjából a garantált bérminimum minősül, ha a társas vállalkozó főtevékenysége legalább középfokú iskolai végzettséget, vagy középfokú szakképzettséget igényel. Azaz, ebből a szempontból nem az a lényeg, hogy a vállalkozó milyen iskolai, szakmai végzettséggel bír, hanem az, hogy az általa végzett tevékenység miként minősül.

A vállalkozást terhelő 13%-os szociális hozzájárulási adó alapja az egyéni cég tagját érintően is havonta legalább a minimálbér 112,5 százaléka.

Az adó alapja legalább az adófizetési kötelezettséget eredményező jogviszony fennállása minden napjára számítva a minimálbér 112,5 százalékának harmincad része, ha a jogviszony nem áll fenn a hónap minden napján.

A járulékfizetési kötelezettséget havonta kell megállapítani. Például, ha 2022. június hónapban személyes közreműködésre való tekintettel jövedelem kifizetése nem történt, akkor is legalább a minimálbér vagy a garantált bérminimum után kell megfizetni a járulékokat. Amennyiben magasabb összeg kifizetésére kerül sor, akkor a ténylegesen kifizetett bruttó bér a megemelt járulékok alapja.

A főfoglalkozású egyéni- és társas vállalkozók (ideértve az egyéni cég tagját is) havi minimum járulékai 2022-ben:

A továbbiakban abból a feltevésből indulok ki, hogy a Kedves Olvasó az egyéni cégnél „ismertebb” társasági formákra (betéti társaság, korlátolt felelősségű társaság, közkereseti társaság) vonatkozó polgári jogi szabályokkal tisztában van.

Katából…. Hova is?

A jelenlegi szabályok szerint, a társas vállalkozások (és itt is ideértve az egyéni céget is) számára elérhető adózási formák

- a társasági adó (tao) vagy

- a kisvállalati adó (kiva).

Az, hogy a vállalkozás számára melyik adónem választása hozza el majd a leginkább szerencsés adózási helyzetet, nagyban függ a cég költségszerkezetétől, illetve költségeinek a nettó árbevételéhez mért arányától.

A kata hatálya alatt ettől sok vállalkozás elszokott (vagy hozzá sem szokott), de most ismét figyelni kell a cég költségeire!

Bármelyik lehetőség mellett is dönt a vállalkozás, arra mindenképp számítania kell, hogy a kapcsolódó adminisztráció összetettebb és drágább is lesz majd, mint a „katázós” időkben volt.

Immár nem lesz majd elegendő csak bevételi nyilvántartás vezetnie, ráadásul, nem is pénzforgalmi szemlélet szerint kell majd elszámolnia a költségeket – át -, illetve vissza kell térnie a számviteli törvény hatálya alá.

Ez amellett, hogy leltárt, nyitómérleget is kell készíteni, azt is jelenti, hogy mindenképpen szüksége lesz a cégnek könyvelőre ahhoz, hogy számviteli és adózási kötelezettségeinek pontosan, és a szabályoknak megfelelően tehessen eleget.

A kiva – a katához hasonlóan – egy kedvezményes adózási lehetőség, bár ahhoz mérten a „papírmunka” számottevően bonyolultabb, és az adóteher is magasabb.

Ettől függetlenül, sok olyan vállalkozás van, amelynek a jelen helyzetben épp ez lehet az ideális választás, ha a kata utáni „legjobbat” keresi.

Azoknak a vállalkozásoknak, amelyeknél a költségeiken belül jelentős a személyi jellegű kifizetés, vagy a folyamatos fejlesztés miatt az eredményt nem akarják a kivenni a cégből, a kisvállalati adózás az optimális választás.

A kisvállalati adózás szabályait összefoglaló 92. sorszámú, illetve a társasági adózásra vonatkozó rendelkezéseket bemutató 41. sorszámú Információs füzetek szabadon elérhetőek a NAV honlapján, érdemes azokat a vállalkozások tulajdonosainak is átolvasniuk.

A kisvállalati adózást a társasági adózással összehasonlítva azonban e keretek között is fontos kiemelni:

- a 9 százalékos mértékű tao alapja a társaság nyeresége (a bevételből az összes költség levonásával számított számviteli, adózás előtti eredmény, amelyet az adótörvényben nevesített adóalapot növelő és csökkentő tételek módosítanak); minden személyi jellegű kifizetés után személyi jövedelemadót (15 százalék), tb-járulékot (18,5 százalék) és szociális hozzájárulási adót (13 százalék) kell fizetni, míg

- a 10 százalékos mértékű kivaalapja a kifizetett bér, illetve a cégből kivett egyéb jövedelem (osztalék); a kiva szerint adózó cégeknél a személyi kifizetések (bér és osztalék) után nem kell megfizetni a 13 százalékos szociális hozzájárulási adót és társasági nyereségadót sem. Úgy is fogalmazhatnánk, hogy a kiva társasági adót és a szociális hozzájárulási adót váltja ki. (Tb-járulékot és szja-t a kivázóknak is fizetniük kell.)

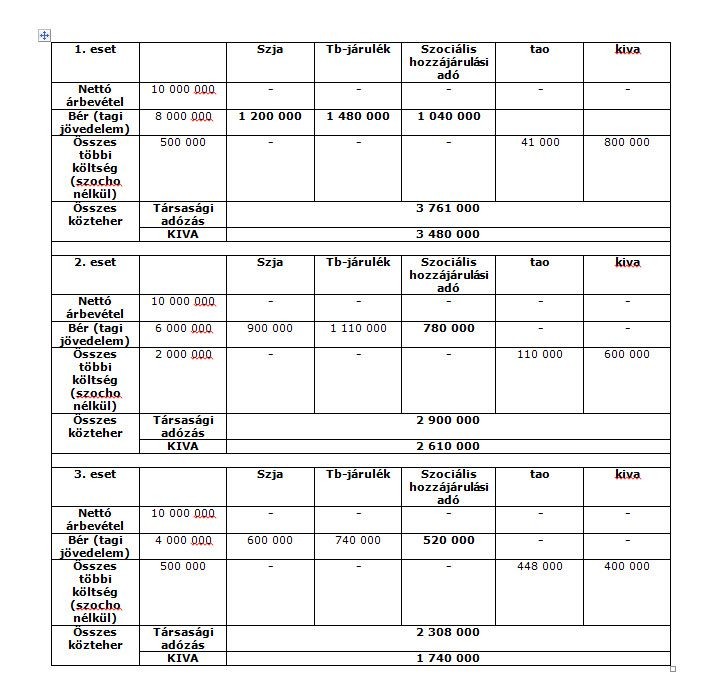

Összehasonlítva a két adózási módot, tegyük fel, hogy a társaság éves nettó árbevétele 10 000 000 Ft, az ehhez mért költségeinek aránya 85%, illetve 80%, illetve 45%, valamint e költségszerkezeten belül a személyi jellegű kifizetések (amelyeket most csak a bér képvisel) 94%-os, illetve 75%-os, illetve 89%-ot reprezentálnak. A kifizetőt terhelő szociális hozzájárulási adó a társasági adózásban költség, míg a kivában ez benne van a kiva összegében.

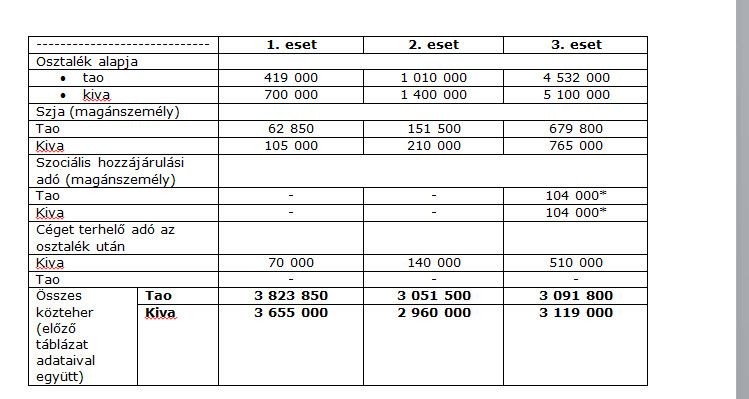

Az adózott eredmény osztalékként való felvételével nem számoltunk – a társaság azt vissza kívánja forgatni a további működésébe –, de tegyük fel, hogy a tulajdonosok mégis döntenek annak kifizetéséről:

* A szociális hozzájárulási adó alapjának felső határa 2022-ben 4 800 000 Ft, ennek adója 624 000 Ft. A 4 800 000 forintot meghaladó bérek esetében az osztalékból már „nem marad” szociális hozzájárulási adóalap. Kivétel a 3. eset, ahol a bér bruttó összege 4 000 000 Ft. Ez esetben az osztalékból 800 000 forint után meg kell fizetni a szociális hozzájárulási adót.

A fenti táblázatokból kitűnik, hogy a kisvállalati adó előnye a társasági adózáshoz képest ott a legnagyobb, ahol magas a bér, a költségként elszámolható összeg pedig mérsékelt.

A kiva esetén is érdemi változást hozhat a közterhek összegében, ha a vállalkozás elszámolható költsége magasabb: ha az elszámolt költség aránya jelentősen nő a bérkifizetésekhez képest, a kiva társasági adóhoz mért előnye fokozatosan elolvad.

A példaként hozott esetek alapján látható, hogy azoknak a cégeknek, akik a kata megszűnését követően nem minimálbér vagy bérminimum alapján szeretnének jövedelmet felvenni, a kisvállalati adóban rejlő lehetőségeket érdemes megvizsgálniuk.

Fontos azonban, hogy a bemutatott példák csak támpontként szolgálhatnak, hiszen minden vállalkozásnak a saját gazdálkodási körülményeihez igazítottan kell azt megvizsgálnia, mérlegelnie, hogy mely adózási mód a számára leginkább előnyös.

Lényeges, hogy ha a társaság „mellényúl” és a társasági adózást választja, holott számára a kisvállalati adó előnyösebb lenne, akkor is módja van változtatni: a kiva hatálya alá év közben is be lehet jelentkezni.