Számviteli politika 2020: Kis értékű eszközök értékcsökkenési leírása

Szerző: Sinka Júlia

Végzettség: Közgazdász, mérlegképes könyvelő, adótanácsadó, okleveles adószakértő (nemzetközi adózás és áfa)

Szakterület: Kis- és középvállalkozások számviteli és adózási kérdései

A 2019. év számviteli beszámolójának előkészítésekor ne felejtsük el átnézni a vállalkozás számviteli politikáját is. Fontos, hogy a számviteli törvény változása miatt szükséges módosításokat átvezessük e dokumentumon is!

A számviteli törvény aktuális változásait azok hatálybalépését követő 90 napon belül át kell vezetni a számviteli politikán. Emellett egy vállalkozás körülményeiben is bekövetkezhetnek olyan változások, amelyek indokolják a korábban alkalmazott megoldások megengedett átírását. Ilyen lehet például az értékcsökkenés elszámolásának módosítása – erre e keretek között is hozunk példát-, vagy az értékelési szabályok változtatása, stb.

(A számviteli politika elkészítéséért, módosításáért a gazdálkodó képviseletére jogosult személy felelős.)

Számviteli politika: amit kell, és amit szabad

A számviteli politika keretében kell a vállalkozónak döntenie olyan kérdésekben, amelyeket érintően a számviteli törvény választási lehetőséget kínál, illetve olyan kérdésekben is, ahol a törvény nem ad konkrét előírást, így a vállalkozónak kell azt meghatároznia.

Fontos, hogy a vállalkozás döntése megalapozott legyen – a törvény adta kereteken belül a vállalkozás gazdasági érdekeit is szolgálja -, amit úgy érhetünk el, hogy a különböző változatok és lehetőségek beszámolóra és annak részeire gyakorolt várható hatását számszerűsítjük.

Nem szabad elfeledkeznünk azonban arról, hogy bár a számviteli politikánkban leírt szabályokat mi magunk fogalmazzuk meg, úgymond saját céljainkra, de ezek a döntések, szabályok a vállalkozásunkra nézve kötelező érvényűek! Ezért azokat be kell tartani, és tőlük eltérni csak a számviteli politika módosítása, megváltoztatása, a módosított, illetve megváltozott szabályzatok elfogadása után, az azokban foglaltaknak megfelelő módon lehet!

Azon túlmenően, hogy fentieket a számviteli törvény előírja, büntetőjogi következményei is lehetnek, ha a saját vállalkozásunk saját számviteli politikáját nem tartjuk be.

A Büntető Törvénykönyvről szóló 2012. évi C. törvény (Btk) 403. §-a szerint: Aki a számvitelről szóló törvényben vagy a felhatalmazásán alapuló jogszabályokban előírt bizonylati rendet megsérti vagy könyvvezetési, beszámoló készítési kötelezettségét megszegi, és ezzel

- a megbízható és valós képet lényegesen befolyásoló hibát idéz elő, vagy

- az adott üzleti évet érintően vagyoni helyzete áttekintését, illetve ellenőrzését meghiúsítja, bűntett miatt három évig terjedő szabadságvesztéssel büntetendő.

Az már csak hab a tortán, hogy az adóhatósággal is meggyűlhet a bajunk: az adózás rendjéről szóló törvény (2017. évi CL. törvény; Art.) 227/A§-a úgy rendelkezik, hogy a számviteli törvény alapján összeállítandó szabályzatban foglaltaktól eltérő eljárás és a közzétett beszámolóban a lényegesnek minősülő információ nem vagy téves szerepeltetése miatt az adózó az általános bírságszabály szerint szankcionálható.

Ilyen eset az is, ha a vállalkozó a számviteli törvény alapján összeállítandó szabályzataiban foglaltaktól eltérően jár el, de az is, ha a szabályzatok nem aktualizáltak, mert ilyen esetben a közzétett beszámoló a beszámoló szempontjából lényegesnek minősülő információkat nem tartalmaz vagy tévesen mutat be.

Art 220.§ (1) bekezdése szerint az előzőek alapján megállapított kötelezettségnek a megszegése miatt a természetes személy adózót kettőszázezer forintig, nem természetes személy adózót ötszázezer forintig terjedő mulasztási bírsággal sújthatja az adóhatóság.

Most, hogy mindenki kellőképpen megrémült a „rossz” számviteli politika következményeitől, gondoljuk át milyen is a „jó” számviteli politika!

A számviteli törvény előírásainak és a vállalkozás érdekeinek egyaránt eleget tevő szabályozás együttese azt jelenti, hogy

- a számviteli politika igazodik a vállalkozás sajátosságaihoz

- minden olyan döntést tartalmaz, amely szükséges a számviteli törvény érvényesítéséhez

- a hatályos számviteli törvény alapján a szabályok pontosak és segítik a számviteli feladatok végrehajtását

- lehetővé teszi minden olyan információ előállítását, amely a belső és külső információt igénylők számára szükséges

- aktuális, naprakész

- az egymást követő üzleti évek számviteli politikáját csak akkor változtatja meg a vállalkozás, ha arra lényeges indoka van.

(A számviteli politika meghatározó elemeit és azok változását, a vállalkozás eredményére gyakorolt hatását a kiegészítő mellékletben be kell mutatni.)

Itt is igaz, hogy „az ördög a részletekben lakik”, azaz az aktualizált számviteli politikánkat az egyéb szabályzatokkal - pl. az ügyvezetői utasításokkal - is össze kell hangolnunk.

Ez is számvitel politikai kérdés - Milyen hatással van az értékcsökkenés az eredményre?

A vállalkozásoknak - a számviteli törvény értelmében és annak rendelkezéseinek megfelelően - az immateriális javak és a tárgyi eszközök esetében értékcsökkenést kell elszámolniuk: ez nem választás kérdése. (Az elszámolás módjának – pl. lineáris, teljesítményarányos, stb. - megválasztására azonban lehetőség van.)

Az értékcsökkenési leírás és elszámolásának kötelező volta azt jelenti, hogy az eszközök rendeltetésszerű használatba vételének napjától kezdve terv szerinti értékcsökkenés formájában kell elszámolni a fizikai kopásból és technikai öregedésből fakadó avultatást.

Terv szerinti értékcsökkenést minden évben következetesen el kell számolni a vállalkozás könyveiben költségként. Az óvatosság és az összemérés elvéből kifolyólag minden esetben és minden évben elszámoljuk az analitikában kimutatott időszaki értékcsökkenésünket.

Az értékcsökkenés is költség, mely befolyásolja a társaság számviteli eredményét. Előfordulhatnak olyan időszakok is amikor ez a költség a vállalkozás gazdálkodását negatív eredménnyé, azaz veszteségessé változtatja, de ennek ellenére is ki kell mutatnunk a könyvekben az időszaki értékeket.

A vállalkozások által elszámolt értékcsökkenések tehát közvetlenül befolyásolják a vállalkozás árképzését, így eredményességének alakulását.

A tárgyi eszközök és az immateriális javak amortizációjának elszámolásánál, tervezésénél elsődleges szempont az, hogy milyen összegben számolható el egyáltalán terv szerinti értékcsökkenés.

Kiindulópontunk az, hogy az értékcsökkenés alapjának elszámolható összege nem más, mint az eszköz bekerülési értéke és a hasznos élettartam végén várhatóan realizálható értékének különbözete, azaz a bekerülési érték mínusz a maradványérték.

A hasznos élettartam meghatározásánál különféle módszereket alkalmazhatunk, ilyen a várható fizikai elhasználódás, az erkölcsi avulás, a technológiai változások, a termék iránti kereslet, jogi, vagy egyéb korlátozó körülmények.

A fenti szempontok figyelembevétele mellett, a Számviteli törvény elveinek és előírásainak megfelelő amortizációs módszereket kell alkalmazni. Ilyenek: lineáris leírás, degresszív leírás, progresszív leírás, teljesítmény összegű, és abszolút összeg.

A gazdálkodóra jellemző körülmények figyelembevételével, speciális és egyedi folyamatok mérlegelése alapján, gyakorlati szempontok és az ésszerűség figyelembevételével kell eljárnunk a módszer választása során.

Célunk az, hogy a vállalkozásunkról az amortizációt is figyelembe véve nyújtott kép objektív legyen, és biztosítsa a valós vagyoni, pénzügyi, jövedelmi viszonyokból fakadó, átlátható ismérveket. Ez egyben azt is jelenti, hogy a választott amortizációs modellnek harmóniában kell lennie a valós gazdasági folyamatokkal, a vállalkozásunkról alkotott megbízható, valós összkép így lesz helytálló.

Kis értékű eszközök egyösszegű értékcsökkenése

A számviteli törvény megengedi, hogy bizonyos értékhatárt túl nem lépő egyedi beszerzési, előállítási érték alatti vagyoni értékű jogok, szellemi termékek, tárgyi eszközök bekerülési értékét - a vállalkozó döntésétől függően - a használatbavételkor értékcsökkenési leírásként egy összegben elszámolhatja (80.§.(2) bekezdése).

Ez az értékhatár 2020. január 1-jétől (a korábbi 100 ezer forintról) 200 ezer forintra módosult.

Az említett időpontban vagy azt követően használatba vett eszközök esetében alkalmazható ez a határérték.

Amennyiben él a társaság ezzel a lehetőséggel, úgy bár az eszköz értéke nulla lesz év végén, de azt nyilván kell tartani egészen az elhasználódási idő végéig!

Ez is fontos, persze, de sokkal lényegesebb az a kérdés, célszerű-e élnie az egyösszegű leírás lehetőségével a cégnek, és ha igen, használja ki a törvény adta maximumot, vagy ettől alacsonyabb értékben húzza meg azt a határt, amely alapján „kis értékűnek” minősít egy eszközt.

A válasz röviden az, hogy attól függ, és ez bár igaz, mégiscsak „fából vaskarika” a témában járatlanok számára.

A gyakorlatban is használható támpontok összegyűjtését kezdjük a számviteli törvény vonatkozó alaptételével (52.§. (1) bekezdés), mely szerint: „Az immateriális javaknak, a tárgyi eszközöknek a hasznos élettartam végén várható maradványértékkel csökkentett bekerülési (beszerzési, illetve előállítási) értékét azokra az évekre kell felosztani, amelyekben ezeket az eszközöket előreláthatóan használni fogják (az értékcsökkenés elszámolása).”

A hangsúly esetünkben az „azokra az évekre kell felosztani, amelyekben ezeket az eszközöket előreláthatóan használni fogják” szövegrészen van.

A számviteli törvény ezen előírását akkor tudjuk betartani, ha ismerjük a vállalkozás tevékenységét és ebből kiindulva az adott eszközre vonatkozó terveit, valamint az eszköz teherbírását, azaz adott körülmények – mondjuk műszakok száma - mellett milyen időtartamon át képes a társaság tevékenységét szolgálni.

Az is fontos, hogy a társaság tapasztalatai szerint, az általa használt tárgyi eszközök teherbírása, használhatósága milyen összefüggést mutat azok egyedi bekerülési értékével.

Például egy ipari berendezések karbantartásával foglalkozó vállalkozás tapasztalatai szerint az egyedileg 120 ezer forint bekerülési értékű eszközük átlagosan 8-10 hónapig használható a cégnél jellemző igénybevétel mellett, míg az ugyancsak a szolgáltatás végzéséhez használt 150 ezer forint egyedi bekerülési értékű eszköz jellemzően 1,5-2 évig is rendeltetésének megfelelően használható.

Ez esetben a vállalkozásnál célszerű a kis értékű eszközök értékhatárát 120 ezer forintban megállapítani, míg az ettől drágábbakra az értékcsökkenés elszámolásának valamely más módját választani.

Ezekre a kérdésekre a vállalkozás tulajdonosai, műszaki szakemberei tudnak választ adni, nem a könyvelő feladata az, hogy műszaki leírásokban nyomozzon. Ő az előzőek ismeretében abban tud tanácsot adni, hogy mely lehetséges amortizációs módszer fejezi ki legpontosabban a társaság körülményeit és valós ráfordításait.

De… A fentiek mellett azt is indokolt mérlegelni, hogy a törvényben megengedett értékhatár miként viszonyul a társaság árbevételéhez, költségszerkezetéhez, jellemző számviteli eredményének nagyságrendjéhez. Azaz a 200 ezer forint értékű eszköz egy összegben való elszámolása mondjuk akkor, ha egyébként az több éven át is közreműködik majd a cég tevékenységében, milyen nagyságrendű torzulást okoz az a valós számviteli eredményben.

Figyelemmel kell lennünk tehát az összemérés számviteli elvére is, amely szerint „Az adott időszak eredményének meghatározásakor a tevékenységek adott időszaki teljesítéseinek elismert bevételeit és a bevételeknek megfelelő költségeit (ráfordításait) kell számításba venni, függetlenül a pénzügyi teljesítéstől. A bevételeknek és a költségeknek ahhoz az időszakhoz kell kapcsolódniuk, amikor azok gazdaságilag felmerültek.” ( 15.§. (7) bekezdése)

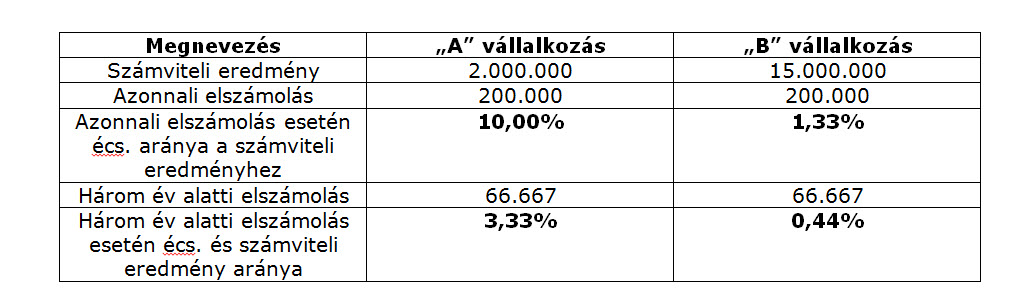

Például, ha „A” és „B” vállalkozás megvásárol és 2020. január 1-jén üzembe helyez ugyanabból a tárgyi eszközből egyet-egyet, amelynek egyedi (áfa nélküli) bekerülési értéke 200 ezer forint, és mindkét esetben három év annak hasznos időtartama. Adminisztrációs könnyítés (lényegében ez a jogalkotó célja a 80.§. (2) bekezdésében adott lehetőséggel) érdekében mindkét társaság a beszerzés évében elszámolja az eszköz bekerülési értékét értékcsökkenésként. „A” vállalkozás számviteli eredménye az értékcsökkenési leírás nélkül 2 millió forint, míg „B” vállalkozásé 15 millió forint. Ha az eszköz bekerülési értékét a hasznos élettartamára osztják fel (maradványérték elhanyagolható, azaz nulla forint), akkor ez évenként 66.667 forint értékcsökkenési leírást jelent.

Amint látjuk az „A” vállalkozás esetében a két módszer alkalmazása között 6,67 százalékpont a számviteli eredményben megjelenő különbség, ez a csekély eredmény mellett már figyelemreméltó eltérés. Ezzel szemben a „B” vállalkozásnál ez az eltérés mindössze 0,89 százalékpont, amely a számviteli eredménye figyelembevételével nem jelent jelentős különbséget, így nem beszélhetünk torzító hatásról akkor sem, ha az egy összegű elszámolást választja, és akkor sem, ha a hasznos élettartam alapján dönt az elszámolásról.

Az értékcsökkenési leírás egyéb számítási módjai esetében is megfontolandó, hogy a vállalkozás tevékenységét, körülményeit vizsgálva, mely megoldással kapjuk a legpontosabb képet az amortizáció, mint költségtényező tevékenység érdekében felmerülő tényleges értékéről.

Erről – és a számviteli politika módosítását igénylő, 2020. évben életbe lépő változásairól – következő cikkeimben lesz szó.