Változások a társadalombiztosítási közterhekben és ellátásokban 2018. január 1-jétől

Szerző: Dr. Radics Zsuzsanna

A végzettségem közgazdasági szakokleveles jogász és egészségügyi menedzser. Dolgoztam mind magán-, mind közszférában. CO-NEXUS Gazdálkodási és Pénzügyi Tanácsadó Részvénytársaságnál kezdtem a munkámat, mint jogi előadó. Később a Pénzügyminisztériumban Nonprofit Osztály osztályvezetője voltam, majd a járulék szabályozás területén szakmai tanácsadóként dolgoztam. Rövid ideig voltam a PricewaterhouseCoopers Kft. munkatársa, majd az Országos Egészségbiztosítási Pénztár Jogi Főosztályát vezettem. 2011. óta megbízásokban, illetve vállalkozóként dolgozom. 2014. januárjától tanítok a Pallas-ban.

A napokban döntött a Parlament a szociális hozzájárulási adó-, az egészségügyi hozzájárulás, és a főállású kisadózó ellátási alapjának 2018. január 1-jétől hatályos változtatásáról. Tekintettel arra, hogy a társadalombiztosítási közterhek mértékében 2018. január 1-éig további változtatások nem várhatók, így az alábbi cikkben bemutatom, hogy 2018-ban miként változik a tb közteherfizetés, továbbá ismertetem a főállású kiadózók ellátási alapjában valamint a táppénz, gyed maximális összegében bekövetkező változásokat.

1.)Változások a társadalombiztosítási közterhekben:

1.1. Szociális hozzájárulási adó:

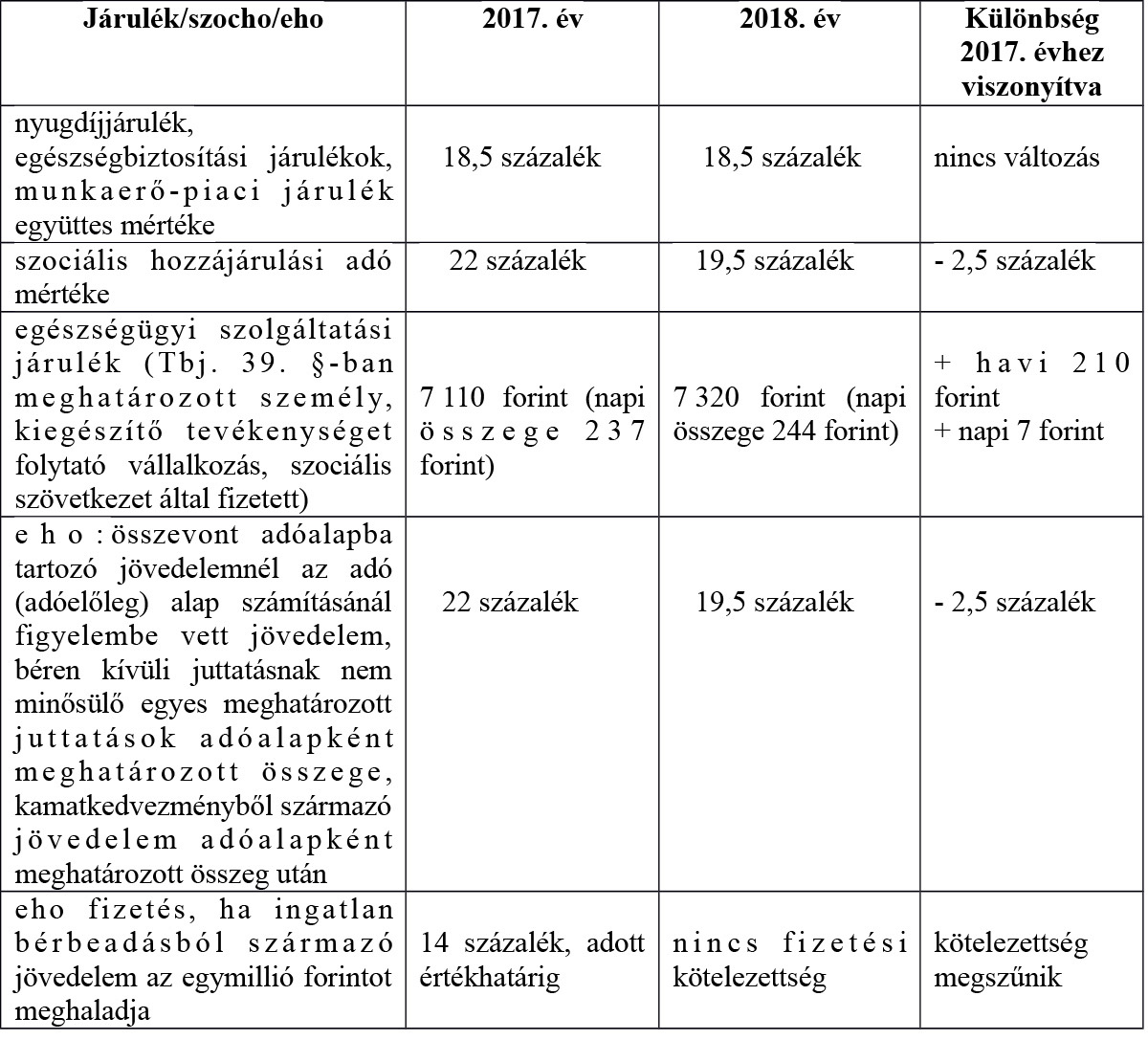

2018. január 1-jétől a jelenlegi 22 százalék helyett 19,5 százalék lesz a szociális hozzájárulási adó mértéke. Ez egyben azt is jelenti, hogy egyes kedvezményeknél 19,5 százalékos kedvezményt kell alkalmazni, míg más kedvezményeknél - pl: 55 év feletti munkavállalók esetén – már 9,75 százalékos kedvezmény alkalmazható 2018. január 1-jétől.

430/2016. (XII. 15.) Korm. rendelet tartalmazza, hogy 2018. január 1-jétől a teljes munkaidőben foglalkoztatott munkavállaló részére a minimálbér bruttó havi 138 000 forint, míg a garantált bérminimum havi bruttó 180 500 forint lesz. Amennyiben a fenti minimálbér illetve garantált bérminimum nem változik, akkor minimálbér illetve garantált bérminimum kapcsán az alább szociális hozzájárulási adót kell megfizetni:

-Munkaviszonyban foglalkoztatott személy esetén, 2017-ben bruttó 127 500 forint munkabérnél 28 050 forint szociális hozzájárulási adót kell fizetni, míg 2018-ban bruttó 138 000 forint munkabér kapcsán 26 910 forint lesz a szociális hozzájárulási adó.

-Munkaviszonyban, 2017-ben bruttó 161 000 forint munkabér esetén 35 420 forint szociális hozzájárulási adót kell fizetni, míg 2018-ban bruttó 180 500 forint munkabér esetén 35 197,5 forint lesz a szociális hozzájárulási adó.

-Egyéni-, és társas vállalkozó esetén a minimálbér 112,5 százalékát alapul véve 2017-ben ~31 556 forint a szociális hozzájárulási adó, amely 2018-ban ~30 274 forintra csökken. Garantált bérminimum 112,5 százalékát alapul véve 2017-ben 39 847,5 forintról, 2018-ban ~39 597 forintra csökken a szociális hozzájárulási adó.

Azaz akár a minimálbéren (garantált bérminimumon) dolgozó munkavállalót, akár a minimális alapok szerint tb közterhet fizető vállalkozót vesszük alapul megállapítható, hogy jövőre csökken a munkáltatót/vállalkozást terhelő szociális hozzájárulási adó.

1.2. Egészségügyi szolgáltatási járulékfizetés:

A kiegészítő tevékenységet folytató vállalkozás, valamint a szociális szövetkezet, továbbá az 1997. évi LXXX. törvény 39. §-ban meghatározott személy által fizetett havi 7 110 forint (napi összege 237 forint) egészségügyi szolgáltatási járulék 2018. január 1-jétől havi 210 forinttal fog növekedni, azaz havi 7 320 forint (napi összege 244 forint) lesz.

1.3. Egészségügyi hozzájárulás:

2018-ban az alábbi jövedelmek után nem 22 százalékos, hanem 19,5 százalékos egészségügyi hozzájárulást kell fizetni. Azaz 2,5 százalékkal csökken az egészségügyi hozzájárulás az adóévben kifizetett, juttatott, az Szja tv. szerinti

összevont adóalapba tartozó jövedelemnél az adó (adóelőleg) alap számításánál figyelembe vett jövedelem,

külön adózó jövedelmek közül

a béren kívüli juttatásnak nem minősülő egyes meghatározott juttatások adóalapként meghatározott összege,

a kamatkedvezményből származó jövedelem adóalapként meghatározott összege

után.

Továbbá a jelenleg hatályos szabály alapján, ha a magánszemély adóévben megszerzett, ingatlan bérbeadásból származó jövedelme az egymillió forintot meghaladja, akkor a teljes összeg után - adott értékhatárig – 14 százalékos egészségügyi hozzájárulási fizetési kötelezettség áll fenn. 2018. január 1-jétől a magánszemélyek ingatlan bérbeadása esetén fizetendő 14 százalékos egészségügyi hozzájárulási fizetési kötelezettség megszűnik.

Összefoglalva:

2.)Változások a társadalombiztosítási ellátások mértékében

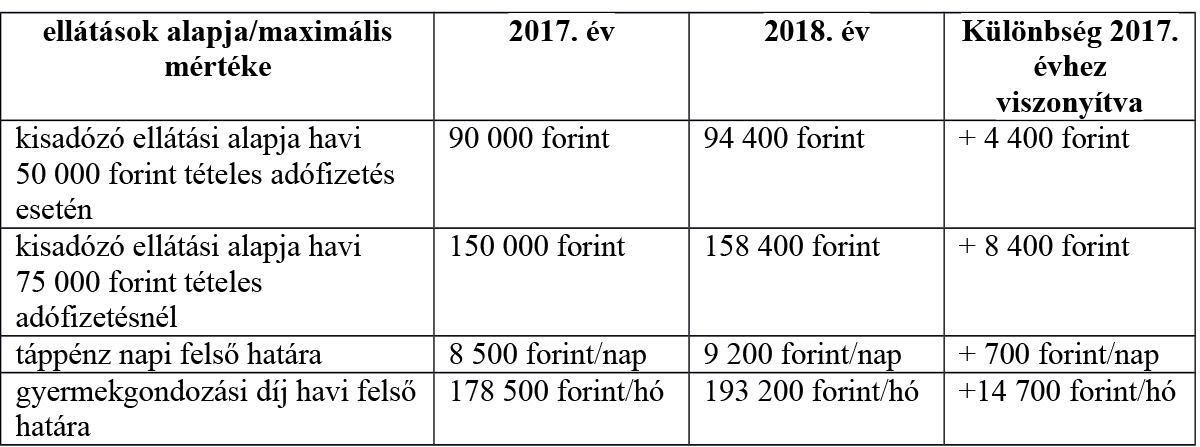

2.1.Kisadózók ellátása

A főállású kisadózó – aki az 1997. évi LXXX. törvényben és az 1991. évi IV. törvényben meghatározott ellátásra jogosult - ellátásainak havi alapja 2017-ben 90 000 forint, magasabb összegű tételes adó fizetése esetén 150 000 forint. 2018-ban ez az ellátási alap 94 400 forintra, magasabb összegű tételes adó fizetése esetén 158 400 forintra növekszik.

Megjegyzés: Kisadózók kapcsán meg kell jegyezni, hogy 2018. január 1-jétől nem lesz főállású kisadózó az, aki a nemzeti köznevelésről szóló törvény, valamint a nemzeti felsőoktatásról szóló törvény szerinti közép- vagy felsőfokú oktatási intézményben, az Európai Gazdasági Térség tagállamában vagy Svájcban közép- vagy felsőoktatási intézményben nappali rendszerű oktatás keretében folytat tanulmányokat, vagy az előzőekben nem említett államokban folytat ez előbbieknek megfelelő tanulmányokat.

2.2.Ellátások felső határa

A minimálbér változására tekintettel a táppénz és a gyermekgondozási díj maximális összege is változni fog. Azaz a táppénz egy napra járó összege nem haladhatja meg a jogosultság kezdő napján érvényes minimálbér kétszeresének harmincad részét. Ugyanakkor a gyermekgondozási díj összege maximum havonta a mindenkori minimálbér kétszeresének 70%-a.

Összefoglalva: