December 5. - Adótipp: A teljesítés időpontja, és az abban rejlő lehetőségek a folyamatos teljesítés

Az Áfa tv. 163. §-a meghatározza a számlázási határidőt, azaz azt, hogy a számlát meddig kell kibocsátani. A számlázási határidő a számla kiállítására nyitva álló utolsó nap: jellemzően az ügylet teljesítésétől számított, 8 nap. Ez a határidő vonatkozik folyamatos teljesítésű ügyletekre is, kivéve, ha azonnal kell számlázni, vagy speciális határidő irányadó.

A folyamatos teljesítésű ügyletek különlegessége az áfa rendszerében az, hogy nincs akadálya a teljesítési időpont előtti számlázásnak.

A folyamatos teljesítésű ügylet e minősítése mindig a felek döntésén múlik.

A teljesítésre kötelezett vállalhatja, hogy:

- határozatlan időtartamban,

- vagy bizonyos időszakon belül a megrendelő igényei szerinti időpontban és mennyiségben

- értékesíti a terméket vagy nyújtja a szolgáltatást.

Megállapodhatnak abban is, hogy nem kezelik önállóan az egyes teljesítéseket, hanem az általuk meghatározott időszakra számolnak el egymással.

A szerződésben meghatározzák:

- a teljesítendő feladatot, vagy az elérendő célt

- a megrendelő által fizetendő ellenértéket

Amennyiben a teljesítésre kötelezett a szerződésben foglaltakat maradéktalanul elvégezte, akkor megtörténik a teljesítés (a). A teljesítés megvalósítását követően a számlát a megállapodott összegről kell kiállítani. Történhet olyan megegyezés is, hogy meghatározzák a végcélt, valamint időszakonként az elvégzett mennyiség alapján szabják meg az árat (b).

Folyamatos teljesítés esetén tehát a teljesítés folyamatát időben szakaszolják: a teljesítés ellenértékét meghatározott időnként határozzák meg, például, kéthetente, havonta stb.

Az a) esetben elszámolási időszak az az időszak, amelyre a felek az átalánydíjat meghatározzák (például, havi bérleti fejében teljesített bérbeadás esetében a naptári hónap).

A b) esetben az elszámolási időszak az az időszak, amelyre vonatkozóan a felek egymással elszámolnak (például, óradíjas tanácsadásnál az az időszak, amely tekintetében a felek megállapodása alapján a teljesítő fél az általa teljesített órákat összesíti, s ennek alapján meghatározza az őt megillető megbízási díjat).

Az Áfa tv. 58.§-ában rögzítettek szerint, a folyamatos teljesítésű ügyletek teljesítésének időpontja:

- Fő szabály szerint: az elszámolással vagy fizetéssel érintett időszak utolsó napja.

Kivétel ez alól:

- a számla vagy a nyugta kibocsátásának időpontja a teljesítés időpontja, ha az elszámolással vagy fizetéssel érintett időszakra vonatkozó ellenérték megtérítésének esedékessége és a számla vagy a nyugta kibocsátása az elszámolással vagy fizetéssel érintett időszak utolsó napját megelőzi (azaz mind a bizonylat kiállítása, mind a fizetési határidő előbb következik be, mint ahogyan maga az elszámolt időszak zárul: előre fizetés esete),

- az elszámolással vagy fizetéssel érintett időszakra vonatkozó ellenérték megtérítésének esedékessége (a fizetési határidő) a teljesítés időpontja, de legfeljebb az elszámolással vagy fizetéssel érintett időszak utolsó napját követő hatvanadik nap, amennyiben az ellenérték megtérítésének esedékessége az elszámolással vagy fizetéssel érintett időszak utolsó napját követő időpontra esik.

Az előzőeket összegezve, a felek fizetési határidőre és a számlázásra vonatkozó megállapodásának függvényében alakul az ügylet teljesítési időpontja, amely ad mozgásteret a feleknek az adótervezésre, illetve az adó-elszámolási időszakaikból (áfa-bevallás gyakoriság) következő kötelezettségeik összehangolására. Például, a negyedéves bevalló bérbeadó áfa kötelezettséget választott az ingatlan bérbeadására, az adóalany bérlő az ingatlant adóköteles tevékenységéhez veszi igénybe, és havi bevallásra kötelezett. Ez esetben célszerű negyedéves elszámolási időszakokban megállapodniuk úgy, hogy a bérleti díj fizetési határideje az adott negyedévet követő időpont, és a számlát is a negyedévet követően állítja ki a bérbe adó. Például, az elszámolt időszak a tárgyév első negyedéve, a számla kiállításának dátuma április 5-e, a fizetési határidő április 13-a. A teljesítés dátuma megegyezik a fizetési határidővel, azaz április 13-a. A bérbe adónak ezt az április 13-át magában foglaló adó-elszámolási időszakban kell bevallania (második negyedév) és megfizetnie (ekkor nem kell megelőlegeznie az adót, hiszen addigra már fizetett a bérlő). Míg a bérlő az áprilisi adóbevallásában szerepelteti és levonja ezt az adót (azaz nem „ragad bent” az adója sokáig).

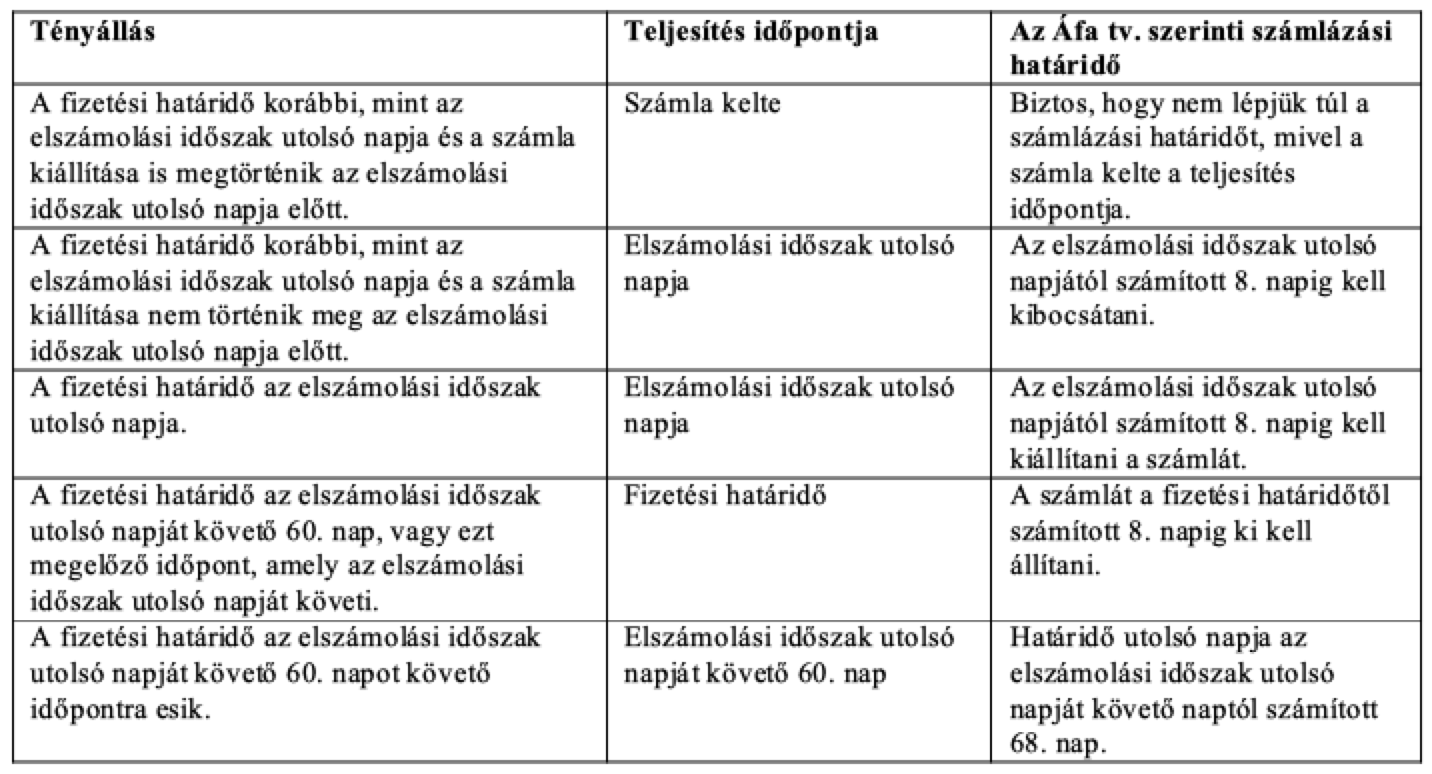

Általános számlázási határidő

Az alábbi táblázatból kiderül, mikor kell a számlát kiállítani ahhoz, hogy arra határidőn belül kerüljön sor.

Nézzük meg a teljesítési időpont és a számlázási határidő összefüggéseit táblázatba foglaltan is!

A táblázat összeállításánál abból indultunk ki, hogy a felek által meghatározott elszámolási időszak nem haladja meg a 12 hónapot, továbbá az adott ügylettel nem adómentes közösségi termékértékesítés (Áfa tv. 89. §) valósul meg.