Könyvviteli zárlat pandémia idején 2/2.

Szerző: Sinka Júlia

Végzettség: Közgazdász, mérlegképes könyvelő, adótanácsadó, okleveles adószakértő (nemzetközi adózás és áfa)

Szakterület: Kis- és középvállalkozások számviteli és adózási kérdései

A 2020. év rendhagyó volt. A koronavírus-járvány számos vállalkozás üzleti tervét írta felül, de a számviteli törvény változásai miatt is sokaknak újra kell gombolniuk a céges „kabátot” – és a számviteli politikát - az éves zárás során.

Ha kihátrálnánk a szerződésből…

Ha a vállalkozás olyan szerződés fogja, amelyből minden oka meglenne kilépni, de ez ránézve olyan hátrányos következményekkel járna, mely még inkább növelné a veszteségeket, mint e bent maradás… Nos, eddig a tanulságok leszűrésén és a „tanulópénz” megfizetésén túl csak arra volt lehetősége a tulajdonosoknak, hogy a lehető leghiggadtabban lenyelik a békát és igyekeznek túllépni a dolgon.

2020-tól már a számviteli törvény is – bár egy kötelezően alkalmazandó szabállyal- dob egy mentőövet az ebben a cipőben járó vállalkozóknak: a ténylegesen már megkötött, hátrányos szerződésekből származó jövőbeni veszteségekre is céltartalékot kell képezni.

A 2020. üzleti évtől kezdődően olyan hátrányos szerződésekre kötelező céltartalékot képezni, amely szerződések alapján a vállalkozásnál a veszteség biztosan bekövetkezik, és amely szerződések hátrányos jogkövetkezmények nélkül nem mondhatók fel.

A céltartalék képzési kötelezettség kiterjed a szerződés elszámolási egységére is!

Ez azt jelenti, hogy ha a szerződés elszámolási egységének összes szerződéses költsége várhatóan meghaladja a szerződés elszámolási egységének teljes szerződéses árbevételét, akkor

- a különbözet összegében fennálló várható veszteséget, vagy

- a szerződés felmondásának, nem-teljesítésének költségét, ha ez kisebb, mint a szerződés teljesítéséből várható veszteség

azonnal el kell számolni az eredményben.

Ebben az esetben a várható veszteség azon részét kell céltartalékként kimutatni, amely a mérlegfordulónapot követő teljesítéseken fog várhatóan felmerülni.

(Azért így szól a szabály, mert a mérlegfordulónapi teljesítési foknak megfelelő, arányos várható veszteséget a szerződés elszámolási egységére már elszámoltuk az eredményben a teljesítési foknak megfelelő árbevétel és az ezt meghaladó, kapcsolódó költségek, ráfordítások különbözeteként.)

A koronavírus- járvány miatt sajnos sok vállalkozás kényszerült arra, hogy csökkentse dolgozóinak létszámát.

Az ezzel összefüggésben fizetendő végkielégítésekre is (kötelezően) céltartalékot kell képezni.

E jogcímen akkor kell céltartalékot képezni, amikor következő év(ek)re a munkavállalók elbocsátására vonatkozó pontos döntés megszületett (a szándék, konkrétumok nélkül még nem alapozza meg a céltartalék képzésének kötelezettségét).

Céltartalék képezhető a már elbocsátott alkalmazottak végkielégítésére is, mivel a végkielégítés költségként a munkaviszony megszűnésekor számolható el.

Nézzünk erre egy példát is!

Egy társaság 2020. november 1-jével felmondott három alkalmazottjának, három hónap felmondási idővel. E munkavállalók munkaviszonya 2021. január 31-én szűnt meg. A Munka Törvénykönyvében előírtak alapján az érintett dolgozókat végkielégítés is megilleti.

A Munka Törvénykönyve továbbá úgy rendelkezik, hogy a munkavállalónak az utolsó munkába töltött napon meg kell kapnia a bérét és egyéb járandóságait. Ebből következően, ha 2020. november hóban számfejtették az érintettek háromhavi munkabérét és a végkielégítését, akkor ezek költségként 2020. novemberben jelentek meg a könyvelésben.

Ugyanakkor a példánkban szereplő dolgozók munkaviszonya 2021. január hóban is fennáll, így a 2021. januári bér a 2021-es üzleti évet terheli, és ugyancsak 2021. január 31-én számolható el a végkielégítés is költségként.

Fentiekből következően, ezeket a költségeket időbeli elhatárolással kell 2021-re könyvelni. Az alkalmazottak elbocsátására 2020-ban került sor, így 2020. évre, a végkielégítés összegében kötelező céltartalékot képeznie a társaságnak.

Nem szabad elfeledkezniük arról, hogy a 2021. január havi munkabér folyamatos működési költségnek minősül, azaz arra a 2020. év zárásakor céltartalék nem képezhető (Szt. 41. §-a (3) bekezdése)!

2021-ben feloldja a cég a céltartalékot, amely a 2021-ben költségként elszámolt végkielégítést ellentételezi.

Kétségtelen, hogy a vállalkozások jelentős részénél tetemes árbevétel kiesést okozott a járvány, és ez így lesz még a 2021. év egy részében is, és az is igaz, hogy maga a járványhelyzet is rendkívüli körülménynek tekinthető. Ettől függetlenül, a 2021-ben várható árbevétel kiesésre a 2020. év beszámolójában nem képezhető céltartalék.

Felfüggesztett kamatfizetések kezelése a könyvelésben

A vállalkozások fizetőképességének javítását célzó kormányzati intézkedéseknek köszönhetően, a pénzintézeteknek járó hitel- és kamatfizetéseket felfüggesztették.

Ezzel összefüggésben adódik a kérdés, hogy ebben az esetben a fizetendő – csak éppen fizetési haladékkal érintett, rövid lejáratú kötelezettségből hosszúvá változott - kamatokat el kell-e számolni a 2020. évre.

A veszélyhelyzet megszűnésével összefüggő átmeneti szabályokról és a járványügyi készültségről szóló 2020. évi LVIII. törvény 9. §-a (1) bekezdése szerint: ha a felek eltérően nem rendelkeznek, az adósnak a hitelező által üzletszerűen nyújtott hitel- és kölcsönszerződésből, illetve pénzügyi lízingszerződésből eredő tőke-, kamat-, illetve díjfizetési kötelezettsége 2020. december 31-ig akként módosul, hogy az adós a szerződésből eredő tőke-, kamat-, illetve díjfizetési kötelezettsége teljesítésére fizetési haladékot kap.

A kamatráfordítások elszámolásánál a számviteli törvény 15. §-ának (7) bekezdése az irányadó, amely szerint az adott időszak eredményének meghatározásakor a tevékenységek adott időszaki teljesítéseinek elismert bevételeit és a bevételeknek megfelelő költségeit (ráfordításait) kell számításba venni, függetlenül a pénzügyi teljesítéstől. A bevételeknek és a költségeknek (ráfordításoknak) ahhoz az időszakhoz kell kapcsolódniuk, amikor azok gazdaságilag felmerültek (az összemérés elve).

Továbbá, a számviteli törvény úgy rendelkezik, hogy:

„Fizetendő (fizetett) kamatok és kamatjellegű ráfordítások között kell kimutatni – függetlenül attól, hogy azt hitelintézet, más gazdálkodó vagy magánszemély részére kell fizetni – a hosszú, illetve a rövid lejáratú kötelezettségek között nyilvántartott kölcsönök, hitelek, kötvénykibocsátásból és más hitelviszonyt megtestesítő értékpapír kibocsátásból fennálló tartozások, váltótartozások után fizetett, fizetendő (esedékes) kamat összegét az eszközök bekerülési értékében elszámolt, figyelembe vett kamat kivételével.” (85. §-a (2) bekezdése)

A számviteli törvény tehát a fizetendő kamatok elszámolásában nem tesz különbséget abban, hogy a kölcsön a hosszú vagy a rövidlejáratú kötelezettségek között szerepel-e.

Figyelemmel kell lenni továbbá a számviteli törvény 44. §-a (1) bekezdés b) pontjában foglaltakra is. Eszerint passzív időbeli elhatárolásként kell elkülönítetten kimutatni a mérleg fordulónapja előtti időszakot terhelő költséget, ráfordítást, amely csak a mérleg fordulónapja utáni időszakban merül fel.

Vagyis a fizetendő kamatot addig kell a passzív időbeli elhatárolások között szerepeltetni, míg az a hitel- és kölcsönszerződés szerint nem esedékes. Ha pedig a kamatfizetés a szerződés szerint esedékessé vált, akkor azt az egyéb rövid lejáratú kötelezettségek között kell kimutatni (Szt. 43. §-a (1) bekezdése).

Az előzőekben hivatkozott törvény a kamat megfizetésére adott haladékot. E tény nem írja felül a számviteli törvény alapelvei között megfogalmazott összemérés elvét. Ennek alapján a 2020. üzleti évet terhelő kamatot el kell számolni kamatráfordításként, azaz az a 2020. évet terheli, függetlenül annak pénzügyi teljesítésétől, az arra kapott haladéktól.

Tehát a fizetési haladéktól függetlenül, ha a kamat a korábban megkötött hitel- vagy kölcsönszerződés alapján 2020-ban esedékessé vált december 31-ig (a mérlegfordulónapig), akkor azt a kamatráfordításokkal szemben egyéb rövid lejáratú kötelezettségként ki kell mutatni 2020. üzleti évben.

Viszont, ha a szerződés szerint nem vált esedékessé mérlegfordulónapig a 2020. évet terhelő kamat, akkor azt kamatráfordításként a passzív időbeli elhatárolásokkal szemben kell elszámolni.

Szerződés elszámolási egysége

A 2020. évre vonatkozó, új számviteli előírások sorában szokatlan szabályt jelentenek a szerződés elszámolási egységéhez kapcsolódó rendelkezések. Az IFRS-ek világában jártasak számára ez már megszokott gyakorlat, de a hazai számvitel keretei között új szemléletet jelent.

Miről is van szó, és mit hoz ez a 2020. évre készített beszámolóban?

A számviteli törvény úgy rendelkezik, hogy a szerződés elszámolási egységének a teljesítésével arányosan kell elszámolni a nettó árbevételt, és az összemérés elvével összhangban az így meghatározott nettó árbevételnek megfelelő költségeket, ráfordításokat.

A szerződés elszámolási egysége:

a) jogilag – a szerződés felek által meghatározott tárgya alapján – egy egységet képező – a megrendelővel kötött, a megrendelő által meghatározott jellemzőkkel rendelkező termék vagy szolgáltatás létrehozására és értékesítésére vonatkozó – szerződés egésze (a szerződés összes részteljesítése, összes teljesítési kötelme együttesen, függetlenül attól, hogy a szerződés egy vagy több részteljesítést, teljesítési kötelmet tartalmaz);

b) az ugyanazzal a megrendelővel kötött a) pont szerinti szerződések egy csoportja, amennyiben:

ba) a szerződések csoportjának feltételeit egyetlen csomagban tárgyalták,

bb) a szerződések egymással annyira szoros kapcsolatban állnak, hogy valójában egy közös nyereséghányaddal rendelkező egyetlen projekt részeit képezik, és

bc) a szerződések egyidejűleg, vagy egymást szorosan követően valósulnak meg.

A fentiekből látható, ahhoz, hogy egy szerződést elszámolási egységként kezelhessünk, feltétel, hogy a vevőnek joga, lehetősége legyen a termék vagy szolgáltatás alapvető jellemzőinek meghatározására, azok módosítására. Ez független attól, hogy a vevő él is ezzel a jogával vagy sem.

Például, a Somos család egyetlen leánykája esküvőjére készül, és megbízást ad a menyasszony, a négy koszorúslány és az örömanyák ruháinak elkészítésére a Párizsi Sikk Szalonnak.

Ha a szerződés szerint Somosék határozzák meg (határozhatják meg) a ruhák szabását, díszítő elemeit még a gyártás megkezdése előtt (például a menyasszony rajzai, vagy francia barátnőjétől kapott divatlapok fotói alapján kell azokat elkészíteni), és a későbbiekben is, amikor a ruhák szabása, varrása már folyamatban van, lehetőségük van módosításokat kérni- függetlenül attól, hogy élnek-e ezzel-, akkor a Szalonnal kötött szerződésük elszámolási egységnek minősül.

Ezzel szemben, ha Somoséknak nincs vagy csak korlátozott lehetősége van a ruhák tervezésének befolyásolására – például a szabásmintákat a vállalkozó által megadott tervek közül választhatják ki, vagy csupán az alapul szolgáló szabásmintától való kisebb eltéréseket kérhetnek –, az nem felel meg a szerződés elszámolási egysége fogalmának.

Természetesen más tevékenységek szerződései is – így tipikusan az építőiparban - megfelelhetnek ennek a fogalomnak, és akkor ezekre a szerződésekre is alkalmazni kell a szerződések elszámolási egységeire vonatkozó elszámolási szabályokat.

Ezzel összefüggésben lényeges, hogy a fogalom értéket nem határoz meg, vagyis, ha a szerződés a fogalomnak megfelel, akkor értékhatártól függetlenül kell az elszámolási szabályokat alkalmazni rá.

A szerződés elszámolási egysége magában foglalhatja

- egy jogilag egy egységet képező szerződés egészét, vagy

- bizonyos feltételek teljesülése esetén az ilyen szerződések egy csoportját.

Ha egy jogilag egy egységet képező szerződés több részteljesítést, több teljesítési kötelmet tartalmaz, akkor ezek együttesen képezik a szerződés elszámolási egységét, nem pedig az egyes részteljesítések, teljesítési kötelmek külön-külön. A szerződések egy csoportját egyetlen elszámolási egységként kell kezelni, ha a módosításban meghatározott feltételek együttesen teljesülnek, beleértve azt is, hogy a csoportba tartozó minden egyes szerződést ugyanazon megrendelővel, vagy megrendelőkkel kötik.

Fentiekhez kapcsolódóan lényeges fogalom a teljesítési fok, amely a tényleges teljesítésnek a szerződés elszámolási egységére meghatározott mértékét jelenti, a ténylegesen elvégzett munkáknak az elvégzendő összes munkához viszonyított arányát fejezi ki.

A számviteli törvény nem ad módszert a teljesítési fok meghatározására, annyit ír elő e kérdésben, hogy a teljesítési fok meghatározásának módszerét a vállalkozónak a számviteli politikájában kell rögzítenie (3. § (4) bekezdés 12. pont).

A teljesítési fokot többféle módon lehet meghatározni, de lényeges, hogy a választott megoldás az elvégzett munkák megbízható becslésére alkalmas legyen. A szerződés jellegétől, a körülményektől függően a teljesítési fok meghatározható:

- az elvégzett munka felmerült költségeinek a szerződéses munka becsült összes költségéhez viszonyított aránya, vagy

- az elvégzett munka felmérése, vagy

- a szerződéses munka egy fizikai részének teljesítése.

Vigyázat, ne keverjük össze a teljesítési fok és a készültségi fok fogalmát!

A teljesítési fok meghatározására azért (és csakis azért) van szükségünk, hogy segítségével megállapítsuk az elszámolandó nettó árbevétel összegét: a ténylegesen elvégzett munkáknak az elvégzendő összes munkához viszonyított arányában meghatározva azt. (Ez a szabály „IFRS típusú” vonása.)

A készültségi fok viszont a saját termelésű készlet közvetlen önköltségének a meghatározásában segít minket: a már elvégzett tevékenységeket viszonyítjuk a félkész termék, illetve a késztermék (kész szolgáltatás) előállításához elvégzendő összes tevékenységéhez, és az így kapott arányszámmal állapítjuk meg a befejezetlen termelés norma szerinti közvetlen önköltségét.

A készültségi fok meghatározása – a vállalkozás számviteli politikájában levezetett módszer szerint- általában műszaki adatok alapján, százalékban kifejezve történik, például olyan módon, hogy a befejezetlen termelés/szolgáltatás egyes műszaki állapotaihoz az adott műszaki állapot eléréséhez várhatóan felmerülő norma szerinti vagy előkalkulált önköltséget viszonyítják a félkésztermék, illetve a késztermék (kész szolgáltatás) teljes norma szerinti vagy előkalkulált önköltségéhez.

Ahogyan arról az előzőekben már volt szó, a szerződés elszámolási egységének a teljesítésével arányosan (a teljesítési fok arányában) kell elszámolni a nettó árbevételt, és az összemérés elvével összhangban az így meghatározott nettó árbevételnek megfelelő (azaz az adott teljesítési fokhoz felmerült) költségeket, ráfordításokat.

A szerződés elszámolási egységének ellenértékéből az előző üzleti év(ek)ben és a tárgyévben együttesen árbevételként elszámolt összeg meg kell, hogy egyezzen a szerződés elszámolási egysége teljes szerződéses ellenértékének a teljesítési fok arányában meghatározott összegével.

Az így kiszámolt nettó árbevétel nem feltétlenül egyezik meg azzal az összeggel, amelyet a vállalkozó kiszámlázott a megrendelőnek. Viszont az így felmerülő eltéréssel is „kezdeni kell valamit” a könyvelésben – erre szolgál az időbeli elhatárolás intézménye.

A számviteli törvény 32.§ (8) bekezdése, a 44.§. (7) bekezdése, valamint a 72.§. (4a) bekezdésének együttes értelmezése alapján, a szerződés elszámolási egysége teljes szerződéses ellenértékének mérlegfordulónapi teljesítési fok arányában számított összege, valamint a szerződés elszámolási egységére már elszámolt árbevétel közötti különbözetet – előjelének megfelelően – aktív vagy passzív időbeli elhatárolásként kell kimutatni az árbevétel növelésével vagy csökkentésével egyidejűleg.

Ugyanis, a több üzleti évet érintően teljesített, a szerződés elszámolási egységének minősülő szerződésekre vonatkozóan írja elő a számviteli törvény a nettó árbevétel és a kapcsolódó költségek, ráfordítások tényleges teljesítésnek megfelelő elszámolását - függetlenül a szerződés időtartamától.

Az árbevétel és a kapcsolódó költségek, ráfordítások elszámolása a tényleges teljesítésnek megfelelően, az időbeli elhatárolás alkalmazásával kerül összhangba.

Lényeges azonban, hogy itt árbevétel elhatárolásról és nem költség elhatárolásról van szó!

Mivel a fordulónapon a teljesítési foknak megfelelő árbevételt elszámoljuk, a mérleg fordulónapján a szerződés elszámolási egységéhez kapcsolódóan befejezetlen termelés nem mutatható ki. (Befejezetlen szolgáltatás, továbbá félkész vagy késztermék csak az évközi időszakokban szerepelhet a mérlegben.)

Ennek megfelelően, ha a szerződés és teljesítésének feltételei és körülményei változatlanok - feltételezve, hogy a vállalkozó helyesen választotta meg a teljesítési fok meghatározásának módszerét-, akkor egy többéves projekt esetén az egyes üzleti években közel azonos lesz az árbevétel-arányos nyereség, amely a szerződés elszámolási egysége egészének nyereségét tükrözi.

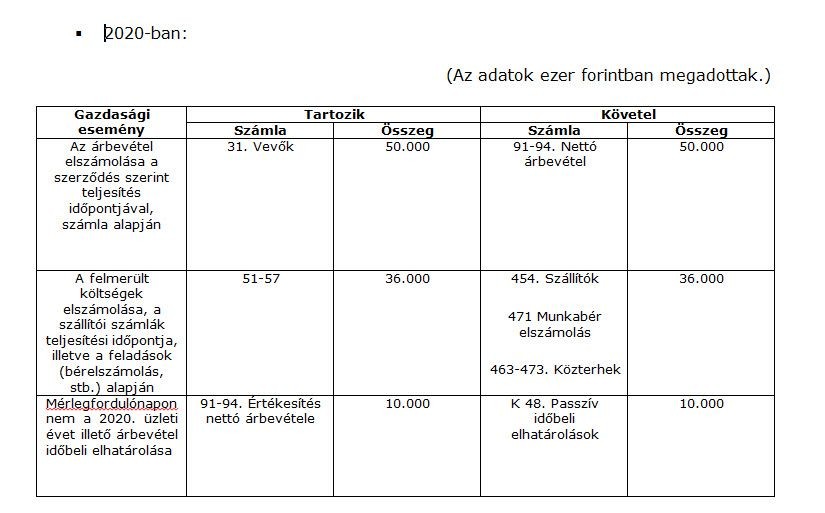

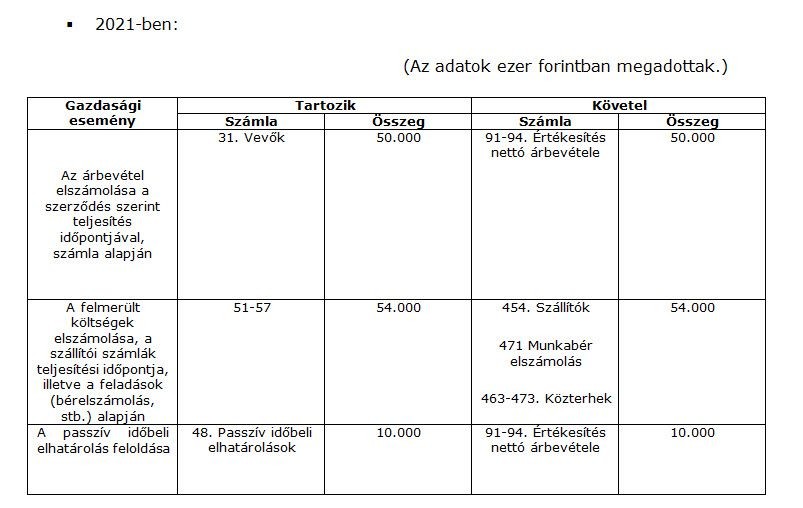

Térjünk vissza előbbi főszereplőnkhöz, a Párizsi Sikk Szalonra, és nézzünk egy példát is az árbevétel elhatárolására!

A társaság megbízást kapott egy filmstúdiótól, készülő nagyszabású, a 16. században játszódó történelmi filmsorozatuk jelmezeinek elkészítésére. A produkció jelmeztervezőjének rajzai alapján a Szalon elkészíti a szabásmintákat, ajánlatot tesz a szükséges kelmékre, díszítőelemekre vonatkozóan és megvarrja a jelmezeket. A szerződési feltételek alapján a szerződés megfelel az elszámolási egység kritériumainak. A sorozat forgatása és az utómunkálatok mintegy két évet vesznek igénybe, az egyes epizódokhoz szükséges jelmezek folyamatosan készülnek, a projekt 2020-ban indul és 2021-ben fejeződik be.

A szerződés két részteljesítést rögzít, a nettó árbevétel 100 millió forint, a becsült költségek összege 90 millió forint. A Szalon 2020-ban részteljesítésként nettó 50 millió forintot, majd 2021-ben a munka befejezésekor számlázhatják a második 50 millió forintot. A tervezett költségkeretet nem lépték túl: 2020-ban 36 millió forint költség merült fel, míg 2021-ben a maradék 54 millió forint. A Szalon 2020 decemberében kiszámlázza az első részteljesítést, 50 millió forintot. 2021 októberében pedig sor kerül a második részteljesítés számlájának kiállítására is, 50 millió forint értékben.

A megadott adatokból következően, a szóban forgó szerződés nyereséghányada 10 százalék.

A számvitel elszámolásnak a 2020. és a 2021. üzleti években is ezt a nyereséghányadot kell tükröznie, függetlenül attól, hogy a társaság számlázása a szerződés szerint a megrendelő felé miként történik.

A Szalon számviteli politikájában a teljesítési fokot az elvégzett munka felmerült költségeinek a szerződéses munka becsült összes költségéhez viszonyított aránya alapján határozza meg.

A tervezett költségek alapján, 2020-ban a teljesítési fok: (36 millió Ft/90 millió Ft) x 100 = 40%.

Ennek megfelelően, a 2020. évre vonatkozóan a szerződés szerinti ellenérték 40%-a, azaz 40 millió Ft (100 millió Ft x 0,4) számolható el. A szerződés alapján azonban 50 millió forintot számlázott ki a társaság. Ezért a 2020. év zárása során, a mérlegfodulónapon 10 millió forint árbevételt időbelileg el kell határolni.

Számviteli politika

Cikkem előző részében már volt szó olyan kérdésekről, amelyek számviteli politikai módosítását a koronavírus-járvány okozta helyzet, a vállalkozó tartósan megváltozott működési körülményei indokolnak.

Azonban ahány tevékenység, ahány vállalkozás, annyi féle hatása lehetett a járvány miatt megváltozott gazdasági környezetnek – és ezek adott esetben a cég számviteli politikáját is felülírhatják.

Az alábbiakban nézzük meg, milyen módosításokat indokol – általában – a vállalkozás tevékenységének járványnak betudható csökkenése, részleges, vagy akár teljes leállása.

A számviteli politikát illetően, most is a számviteli törvény azon előírása a kiindulópontunk, miszerint az üzleti évről készült beszámolónak megbízható és valós képet kell a gazdálkodási tevékenységéről mutatnia.

Egyes vállalkozások gazdasági mozgástere, tevékenysége 2020-ban olyan szinten beszűkülhetett, hogy az akár a vállalkozás folytatásának elvét is veszélyeztethette.

Ugyanakkor, 2020-ban sem tekinthetünk el a számviteli törvény azon követelményétől, hogy az üzleti évről – azaz a 2020. üzleti évről is - megbízható és a valós képet mutató beszámolónak kell készülnie. Ennek érdekében szükség lehet a számviteli politika korábbi rendelkezéseinek módosítására is.

Így például – a teljesség igénye nélkül – indokolt lehet:

- a vállalkozási tevékenységhez használt nélkülözhetetlen tárgyi eszközök terv szerinti értékcsökkenésének (használati idejének, maradványértékének) a módosítása, de terven felüli értékcsökkenés elszámolása is megalapozott lehet;

- megfontolandó és döntést kell hozni arról, hogy a 2020-ban indított új tevékenységekhez (például online kereskedelem, házhozszállítás beindítása, tantermi helyett online nyelvi kurzus beindítása, stb.) kapcsolódóan felmerült költségeket aktiválják-e alapítás-átszervezési költségként vagy sem (itt úgy is feltehetjük a kérdést, hogy a 2020. év eredménye elbírja-e, ha nem aktiválják ezeket a – feltehetőleg- tetemes-költségeket);

- a mérlegkészítés időpontjának a megváltoztatása;

- a befektetések, a követelések értékelési szempontjainak megváltoztatása;

- egyes vagyonelemek piaci értékelése;

- a céltartalék-képzés szempontjainak, módszerének a felülvizsgálata.

Amennyiben a fentiek mentén a számviteli politika módosítására került sor, úgy azt a 2020. üzleti év kiegészítő mellékletében be kell mutatni.

Ahogyan arról is szólni kell a kiegészítő mellékletben, ha a társaságot a járvány miatti korlátozások oly mértékben érintették, hogy emiatt a 2019. és a 2020. üzleti év beszámolójának adatai nem összehasonlíthatóak.